Con Spesometro (anche noto come "elenco clienti e fornitori"), si indica un adempimento che nel corso degli anni ha visto alterne vicende e commenti. L'elenco previsto dalla normativa IVA è stato successivamente abrogato nel 1994 e riproposto negli ultimi anni con informazioni di carattere differente dall'originario. La reintroduzione dell'adempimento si deve al D.L. n. 78/2010, successivamente integrato con provvedimenti dell'Agenzia delle Entrate per quanto concerne le modalità e le tempistiche di presentazione. Dopo alcuni rinvii l'appuntamento con lo spesometro è stato fissato per il mese di novembre 2013 relativamente ai dati 2012. Il prossimo appuntamento è previsto con doppia scadenza nel mese di aprile per le operazioni effettuate nell'esercizio precedente. L'Agenzia delle Entrate ha, inoltre, messo a punto una nuova modulistica che raccoglie altri dati oltre a quelli dello spesometro.Per effetto del D.L. 193/2016, a partire dal 1° gennaio 2017, lo spesometro ha cadenza trimestrale e non più annuale, modificando anche il contenuto della comunicazione e aggiungendo l'ulteriore adempimento della comunicazione delle liquidazioni trimestrali.

Inquadramento

L'adempimento ora denominato Comunicazione "Dati Fatture" trova la sua origine normativa nell'Elenco "Clienti e Fornitori" prevista originariamente nell'art. 29 del D.P.R. n. 633/1972. Questo prevedeva che entro il termine della dichiarazione annuale IVA dovesse essere compilato un elenco sia dei clienti che dei fornitori per i quali l'impresa avesse effettuato o ricevuto fatture. L'elenco consisteva nell'indicazione sia dei dati anagrafici del soggetto cliente o fornitore, sia gli importi dei corrispettivi e delle imposte oggetto delle fatture e delle bollette doganali.

Tale adempimento è stato abrogato dall'art. 6 del D.L. n. 357/1994 nell'ottica di soppressione degli adempimenti superflui. Con il D.L. n. 78/2010 è stato reintrodotto l'obbligo di comunicare i dati rilevanti ai fini IVA, ampliando anche l'ambito di applicazione e con modalità che riprendono l'adempimento relativo alla comunicazione degli elenchi clienti e fornitori.

L'adempimento ha quindi preso nome di "spesometro" ovvero "nuovi elenchi clienti e fornitori", e viene utilizzato dagli uffici dell'Agenzia delle Entrate anche per finalità di controllo ampliate rispetto alle previsioni precedenti.

Il D.L. 193/2016 ha modificato l'art. 21 del D.L. 78/2010, e introdotto l'art. 21-bis, prevedendo l'invio trimestrale e l'obbligo di segnalare anche il valore del credito o del debito dell'IVA, attraverso due nuove comunicazioni:

la comunicazione obbligatoria dei dati delle fatture emesse e ricevute (che sostituisce lo "Spesometro");

la comunicazione dei dati delle liquidazioni periodiche.

Tali adempimenti, unitamente alle previsioni di cui all'art.1 c.3 del D.Lgs. n. 127/2015, consentono all'Agenzia anche una verifica anticipata di eventuali omissioni dei versamenti previsti, rispetto ai termini ordinari del controllo delle dichiarazioni.

ESTEROMETRO 2019

L'obbligo di fatturazione elettronica anche tra privati ha sostanzialmente comportato l'abrogazione della comunicazione dati fatture (cd. Spesometro) a partire da gennaio 2019. Tale obbligo non ha coinvolto le operazioni transfrontaliere, per le quali è istituito un obbligo di comunicazione cd. Esterometro, introdotto dall'art. 3-bis, D.Lgs. n. 127/2015 (ex comma 909 della Legge n. 205/2017).

L'adempimento riguarda sia la cessione di beni che le prestazioni di servizi effettuate e ricevute verso e da soggetti non stabiliti nel territorio dello Stato, salvo il caso non sia stata emessa una bolletta doganale o la fattura elettronica.

La trasmissione telematica è effettuata entro l'ultimo giorno del mese successivo a quello della data del documento emesso ovvero a quello della data di ricezione del documento comprovante l'operazione.

La scadenza del 28 febbraio è stata prorogata al 30 aprile 2019 dal D.P.C.M. del 27 febbraio 2019 annunciato sul sito del Mef e di prossima pubblicazione in Gazzetta Ufficiale.

Spesometro 2018 – Novità introdotte dal D.L. n. 148/2017

L'art. 1-ter del D.L. n. 148/2017 è intervenuto sulle comunicazioni dati fatture di cui all'art. 21 del D.L. n. 78/2010, a seguito del quale l'Agenzia delle Entrate ha modificato, per ora solo in bozza le istruzioni e i modelli di comunicazione. Con comunicato del 19 gennaio è stato anche previsto uno slittamento dell'adempimento riguardante il secondo semestre 2017, previsto per il 28 febbraio 2018.

Le novità sono state accolte nel Provvedimento definitivo di approvazione della modulistica e delle istruzioni del 5 febbraio 2018 e sono di seguito elencate:

Facoltà di optare per la cadenza semestrale a regime;

Informazioni anagrafiche e dell'operazione semplificate, consistenti in:

partita IVA dei soggetti coinvolti nelle operazioni, o al codice fiscale per i soggetti che non agiscono nell'esercizio di imprese, arti e professioni;

alla data della fattura;

al numero della fattura;

alla base imponibile;

all'aliquota applicata e all'imposta;

alla tipologia dell'operazione ai fini dell'IVA nel caso in cui l'imposta non sia indicata in fattura.

Relativamente alle fatture emesse e ricevute di importo inferiore ai 300euro e registrate cumulativamente, è possibile la trasmissione del documento riepilogativo, indicando:

FATTURE EMESSE

FATTURE RICEVUTE

il numero e la data del documento;

la partita IVA del cedente/prestatore;

la base imponibile;

l'aliquota IVA applicata e l'imposta ovvero, ove l'operazione non comporti l'annotazione dell'imposta nel documento, la tipologia dell'operazione.

il numero e la data di registrazione del documento;

la partita IVA del cessionario/committente;

la base imponibile;

l'aliquota IVA applicata e l'imposta ovvero, ove l'operazione non comporti l'annotazione dell'imposta nel documento, la tipologia dell'operazione.

L'esonero della trasmissione per le Pubbliche Amministrazioni;

Obbligo di trasmissione “Dati Fatture” per le PA e documenti IVA

Come riportato dalla Risoluzione n. 68 del 21 settembre 2018, è assoggettate all'adempimento “Dati Fatture” l'Ente Locale che gestisce in proprio il servizio idrico, almeno per i documenti emessi nei confronti di soggetti passivi Iva.

Con tale documento l'Agenzia ha specificato che:

l'utilizzo del termine bollette viene assimilato al documento fattura;

con D.L. 16 ottobre 2017, n. 148, all'art. 1-ter, il Legislatore ha previsto alcune semplificazioni stabilendo, tra l'altro, che le pubbliche amministrazioni, di cui all'art. 1, co. 2, del D.Lgs. n. 165/2001, sono esonerate dalla trasmissione delle fatture emesse nei confronti dei consumatori finali;

a partire dal 1.01.2019 (ex L. n. 205/2017, art. 1, co. 916), l'adempimento viene abrogato, in quanto sostituito dall'obbligo generalizzato di fatturazione elettronica tramite SDI.

L'esonero della trasmissione per i produttori agricoli (di cui all'art. 34 del D.P.R. n. 633/1972) situate nelle zone montane (art. 9 D.P.R. n. 601/1973).

Il comma 916 della Legge di Bilancio 2018 (L. n. 205/2017) ha introdotto come data di efficacia per l'obbligo di fatturazione elettronica tra privati il primo gennaio 2019.

Lo stesso comma ha previsto che a partire dalla stessa data viene abrogato l'art. 21 del D.L. 31 maggio 2010, n. 78, convertito, con modificazioni, dalla L. 30 luglio 2010, n. 122, che contiene proprio l'obbligo di comunicazione dei dati delle fatture emesse e ricevute.

Con l'obbligo di fatturazione elettronica anche tra privati, i dati contenuti nella comunicazione di cui all'art. 21 sono infatti direttamente acquisiti dall'amministrazione finanziaria.

Spesometro 2017

Novità introdotte dal D.L. 193/2016

Salvo le novità introdotte dal D.L. n. 148/2017, sopra richiamate, a partire dal 1° gennaio 2017 lo “Spesometro” ha cadenza trimestrale e viene prodotto in forma analitica secondo le modalità stabilite dal Provvedimento del direttore dell'Agenzia delle Entrate.

Assistiamo pertanto ad una vera e propria trasformazione dell'adempimento, che prevedeva una comunicazione aggregata in forma annuale, fino all'attuale comunicazione analitica con cadenza trimestrale contenente tutte le fatture di vendita e emesse e di acquisto ricevute, oltre alle bollette doganali e alle note di variazione.

Scadenze “Spesometro 2017”

SCADENZA SPESOMETRO II° SEMESTRE 2017

Il provvedimento che va a modificare le specifiche tecniche dello spesometro relativo al II° semestre 2017 è stato pubblicato in data 5 febbraio 2018.

In base alle disposizioni di legge la scadenza per tale adempimento viene fissata al 6 aprile 2018 (60 giorni dal provvedimento).

Il punto 1.5 del Provvedimento del 5 febbraio 2018, riporta:

Ai sensi dell'articolo 3, comma 2, della legge 27 luglio 2000, n. 212, sono fissati al sessantesimo giorno successivo alla data di adozione del presente Provvedimento i termini:

per gli adempimenti delle comunicazioni di cui all'art. 21 del D.L. 31 maggio 2010, n. 78, convertito, con modificazioni, dalla L. 30 luglio 2010, n. 122, per il secondo semestre 2017;

per gli adempimenti delle comunicazioni opzionali dei dati delle fatture disciplinate dal Provvedimento del Direttore dell'Agenzia delle Entrate del 28 ottobre 2016, numero 182070;

per le integrazioni delle predette comunicazioni relative al primo semestre 2017, al fine di avvalersi delle disposizioni di cui al comma 1 del citato art. 1-ter del D.L. n. 148 del 2017.

In evidenza: Sanzioni per la comunicazione relativa al I° semestre 2017.

Con il provvedimento del 5 febbraio 2018 è stato inoltre prorogato il termine per integrare e quindi correggere, le comunicazioni relative al I° semestre 2017senza sanzioni. Il Provvedimento ha infatti riportato al 60 giorno dall'emanazione dello stesso il termine per provvedere ai sensi dell'art.1-ter del D.L. 148/2017.

Sono invece da sanzionare gli omessi invii dello spesometro del primo semestre 2017 a cui si può ovviare anche con il ravvedimento operoso.

Il nuovo “Spesometro 2017” istituito con D.L. 193/2016 prevede che le comunicazioni dovranno essere inviate entro l'ultimo giorno del secondo mese successivo ad ogni trimestre specificando inoltre, che la comunicazione relativa al secondo trimestre dovrà essere inviata entro il 16 settembre, mentre la comunicazione dell'ultimo trimestre dovrà essere inviata entro il mese di febbraio.

È stato previsto (art. 4, comma 4, D.L. 193/2016, in vigore dal 1° marzo 2017) un differente scadenzario per l'anno 2017, che prevedeva l'invio della comunicazione con cadenza semestrale in luogo della ordinaria trimestrale:

Comunicazione I° semestre

POSTICIPATO AL 16 OTTOBRE 2017 dal 28 settembre 2017

Comunicazione II° semestre

6 aprile 2018

La scadenza originaria, fissata al 16 settembre, è stata inizialmente spostata al 28 settembre dal MEF tramite il comunicato stampa n. 147 del 1° settembre 2017 e al 16 ottobre 2017 con comunicato 163 del 4 ottobre 2018.Successive proroghe, di cui l'ultima contenuta nel Provvedimento del 5 febbraio 2018, hanno posticipato l'invio al 6 aprile 2018.

Tabella di riepilogo scadenze

Adempimento

I trimestre

II trimestre

III trimestre

IV trimestre

2017

Invio Dati Fatture

16 ottobre 2017

6 aprile 2018

Invio Comunicazioni IVA

12 giugno 2017

18 settembre 2017

30 novembre 2017

28 febbraio 2018

2018

Invio Dati Fatture (anche semestrale)

31 maggio 2018

1° ottobre 2018 (1*)

30 novembre 2018 (2*)

30 aprile 2019

Invio Comunicazioni IVA

31 maggio 2018

17 settembre 2018

30 novembre 2018

10 aprile 2019 (3*)

(1*) Il 30 settembre cade di domenica.

(2*) L'art. 11, co.1, del Decreto n. 87/2018 (cd. Decreto dignità) ha unificato la scadenza della comunicazione dati fatture del III trimestre al 28 febbraio 2019.

(3*) Con avviso pubblicato sul sito del MEF e dell'agenzia delle entrate in data 27 febbraio è stato annunciato la firma del DPCM del 27 febbraio 2019 che prevede le seguenti proroghe:

L'art. 1, ai commi 1 e 2, prevede la proroga dal 28 febbraio 2019 al 30 aprile 2019 per le:

comunicazioni dello spesometro del 3° e 4° trimestre 2018 e, per coloro che hanno optato per la trasmissione semestrale, del 2° semestre 2018 (art. 1, comma 1)

comunicazioni dei dati relativi a cessioni di beni e prestazioni di servizi verso e da soggetti esteri (esterometro, art. 1, comma 1).

L'art. 2 prevede la proroga dal 28 febbraio 2019 al 10 aprile 2019 per le comunicazioni delle liquidazioni periodiche IVA del 4° trimestre 2018.

In caso di adempimento semestrale di “Dati Fattura” la scadenza sarà quella dell'ultimo trimestre di riferimento.

In evidenza: scadenze 2017 comunicazioni art. 21-bis

L'art. 4, comma 4, del D.L. 193/2016, nella versione in vigore al 1° marzo 2017, fa salvi i termini ordinari per le comunicazioni di cui all'art. 21-bis del D.L. 78/2010 “Comunicazioni dei dati delle liquidazioni periodiche IVA”, introdotto dal comma 2 della stessa disposizione sopra citata.

Soggetti obbligati Spesometro 2017

La nuova formulazione dell'art. 21 del D.L. 78/2010 prevede che l'adempimento è relativo ai “soggetti passivi”, allargando pertanto la platea dei soggetti obbligati, prevedendo un esonero solo per i piccoli agricoltori con ridotto volume d'affari (quelli del comma 6 dell'art. 34 del D.P.R. 633/1972), ma solo se situati nelle zone montane di cui art. 9 del D.P.R. 601/1973.

SOGGETTI OBBLIGATI

SOGGETTI ESONERATI

Le imprese individuali, comprese le aziende coniugali, imprese agricole, imprese familiari;

I professionisti e gli studi professionali associati;

Le società di persone, società di capitali, società di fatto, società di armamento, società cooperative e mutue assicuratrici;

I curatori fallimentari, commissari liquidatori per conto della società fallita o posta in liquidazione coatta;

Enti non commerciali pubblici e privati aventi per oggetto esclusivo l'esercizio di attività commercial, ovvero, limitatamente alle attività commerciali, per gli Enti che non hanno per oggetto esclusivo l'esercizio di attività commerciali;

Lo Stato, Regioni, Comuni con riferimento alle operazioni non documentate da fattura elettronica, fino alla modifica del D.L. n. 148/2017;

Le società estere relativamente alle operazioni effettuate nel territorio italiano;

I soggetti esteri che operano in Italia mediante l'identificazione diretta o tramite rappresentante fiscale e le Stabili organizzazioni.

I soggetti privati non titolari di partita IVA;

I contribuenti minimi;

I contribuenti forfettari;

Le associazioni ed Enti no profit che pongono in essere solo attività istituzionali;

Le associazioni, società sportive dilettantistiche in regime della L. n. 398/1991 con riferimento alle attività istituzionali;

Le imprese agricole in regime speciale situate in territori montani;

I soggetti che hanno optato entro il 31 marzo 2017 per l'invio telematico di tutte le fatture emesse e ricevute (D.L. n. 127/2015);

La P.A con esonero complessivo in base al D.L. 148/2017.

Agenzia delle entrate – Avviso del 12 settembre 2017

Con l'avviso citato l'Agenzia delle Entrate ha chiarito:

Nella comunicazione dei dati delle fatture è possibile non inserire i documenti che sono oggetto di trasmissione al “Sistema Tessera Sanitaria di cui all'art. 3 c. 3 del D.Lgs. n. 175/2014. Eventuali duplicazioni verranno comunque risolti dai sistemi dell'Agenzia;

Per i curatori e commissari liquidatori l'adempimento, nei termini previsti, riguardai documenti emessi / registrati dalla data di inizio della procedura. E' consentito di inserire anche documenti antecedenti tale data

Oggetto dello “spesometro 2017”, in base alle istruzioni contenute nei provvedimenti validi fino al I° Semestre.

La nuova comunicazione prevede l'invio dei dati in forma analitica e non più aggregata. Sono state definite con Provvedimento del direttore dell'Agenzia delle Entrate, e riguardano:

i dati indentificativi del cedente prestatore;

i dati identificativi del cessionario/committente;

la base imponibile;

l'aliquota IVA applicata e l'imposta, ovvero, ove l'operazione non comporti l'annotazione dell'imposta nel documento, la tipologia dell'operazione;

la data ed il numero del documento;

la tipologia dell'operazione.

La Circolare n. 1/E del 2017 dell'Agenzia delle Entrate ha esposto alcuni chiarimenti relativamente all'oggetto della comunicazione, e in particolare deve contenere:

Tutte le fatture emesse, anche se annotate nel registro dei corrispettivi, ovvero se registrate attraverso un documento riepilogativo per i documenti di importo inferiore ai 300 euro. Per i documenti riepilogativi si ricorda la semplificazione contenuta nel D.L. 148/2017.

Le fatture ricevute anche da soggetti che si avvalgono del regime forfettario o in regime di vantaggio, pur non contenenti dati IVA.

Le note di variazione delle fatture emesse e ricevute.

Tabella Tipo documento

TD01

Fattura

TD04

Nota di credito

TD05

Nota di debito

TD07

Fattura semplificata

TD08

Nota di Credito semplificata

TD10

Fattura per acquisto intracomunitario beni (TDR)

TD11

Fattura per acquisto intracomunitario servizi (TDR)

Tra i codici documento si segnala il codice TD12 che vieneutilizzato per comunicare con un solo documento riepilogativo le fatture di importo inferiore a 300 euro registrate cumulativamente, in base alla semplificazione contenuta nel D.L. 148/2017.

TD12

Documento riepilogativo (art. 6 DPR n. 695/1996)

Il dato relativo alla natura dell'operazione, obbligatorio per entrambe le tipologie di comunicazioni, deve essere compilato soltanto nel caso in cui il cedente/prestatore non abbia indicato l'imposta in fattura in quanto ha inserito, in luogo della stessa, un'apposita annotazione, riportata nella tabella che segue.

TABELLA CODICE OPERAZIONE

Operazioni escluse (fatture relative alle operazioni escluse da IVA ai sensi dell'art. 15 del D.P.R. n. 633/72)

N1 – escluse ex art. 15

Operazioni non soggette (fatture relative alle operazioni non soggette a IVA, solitamente per mancanza di uno o più requisiti dell'imposta- esempio di una prestazione di servizi extra-UE, oppure per espressa disposizione)

N2 – non soggette

Operazioni non imponibili (fatture relative alle operazioni non imponibili, come nel caso di una esportazione ovvero una cessione di beni intra-UE)

N3 – non imponibile

Operazioni esenti (fatture relative alle operazioni esenti, come nel caso di una prestazione sanitaria)

N4 – esente

Operazioni soggette al regime del margine/IVA non esposta in fattura (fatture relative alle operazioni per le quali si applica il regime speciale dei beni usati, come ad esempio una cessione di un'autovettura usata, o quello dell'editoria, nonché fatture emesse senza separata indicazione dell'imposta, come nel caso dalle agenzie di viaggio e turismo)

N5 – regime del margine/IVA non esposta in fattura

Operazioni soggette a inversione contabile/reverse charge (fatture relative alle operazioni per le quali si applica l'inversione contabile/reverse charge - anche UE -, o nel caso di una cessione di rottami)

N6 – inversione contabile (reverse charge)

Operazioni soggette a modalità speciali di determinazione/assolvimento dell'IVA (vendite a distanza; prestazioni di servizi di telecomunicazioni; teleradiodiffusione ed elettronici - Adesione MOSS)

N7 – IVA assolta in altro Stato UE

Non vanno comunicati i dati che non risultano da fatture, quali le schede carburanti e, differentemente dalla precedente formulazione dell'adempimento, i corrispettivi anche di importo superiore ai 3.600 euro.

Operazioni straordinarie

Qualora nel corso dell'esercizio ci siano state operazioni straordinarie, è l'avente causa che è tenuto a trasmettere distinte comunicazioni:

ai dati delle sue fatture;

ai dati delle fatture del soggetto dante causa estinto, relative al periodo nel quale ha avuto efficacia l'operazione straordinaria;

Nel caso che il dante causa non abbia provveduto in quanto non ancora scaduti i termini, i dati delle fatture relative al periodo precedente all'operazione straordinaria.

Eliminazione elenchi Intrastat e altri adempimenti

Il D.L. 193 del 2016 (art. 4 c. 4 lett. b)), modificando l'art. 21 D.L. n. 78/2010 ha soppresso l'obbligo della trasmissione degli elenchi limitatamente agli acquisti intracomunitari di beni e alle prestazioni di servizi ricevute da soggetti stabiliti in un altro Stato membro dell'Unione europea.

La decorrenza della soppressione, è stato specificato con Nota n. 244 del 10 gennaio 2017 dell'Agenzia delle Dogane, non si applica alle trasmissioni relative all'ultimo periodo del 2016.

Per l'anno 2017 è stato prorogato l'obbligo dall'articolo 13 del D.L. n. 244 del 2016 e pertanto la soppressione è rinviata all'anno 2018.

Con l'introduzione dello “spesometro 2017” sono peraltro eliminati a partire dal 1 gennaio 2017 gli obblighi di trasmissione di:

comunicazione dei contratti di leasing e affini;

comunicazione delle operazioni con Paesi black list;

comunicazione delle operazioni con San Marino

Invio della comunicazione "Dati fatture"

L'invio del file contenente la comunicazione art. 21 potrà avvenire telematicamente con le seguenti modalità:

l'utilizzo della funzione di trasmissione delle Comunicazioni Dati Fatture disponibile nell'interfaccia web Fatture e Corrispettivi

l'utilizzo di uno dei canali di interazione con il Sistema di interscambio già accreditati per la fatturazione elettronica

l'accreditamento di un canale di interazione specifico per la trasmissione delle comunicazioni IVA e dei dati fattura.

Il servizio denominato “Fatture e corrispettivi” consente infatti la predisposizione dei flussi relativi a:

generare, trasmettere e conservare le fatture elettroniche (verso PA e verso clienti privati) - art. 1, comma 3, del D.Lgs. n. 127/2015

trasmettere e consultare i dati delle fatture emesse e ricevute (c.d. “nuovo spesometro”) all'Agenzia delle Entrate - art. 21, D.L. n. 78/2010

trasmettere e consultare i dati delle comunicazioni trimestrali di liquidazione periodica IVA - art. 21-bisdel D.L. n. 78/2010

trasmettere e consultare i dati dei corrispettivi (adempimento obbligatorio per i corrispettivi prodotti mediante distributori automatici, adempimento opzionale in caso di altre operazioni del commercio al dettaglio) - art. 2, del D.Lgs. n. 127/2015.

Al servizio si accede tramite le credenziali di Entratel, vale a dire indicando il codice Utente, la password e il PIN fornito dall'Agenzia delle Entrate. Sul sistema “fatture e corrispettivi” si può operare sia come utente in proprio, sia come intermediario. Si ricorda che ai servizi telematici dell'Agenzia delle Entrate ci si può autenticare anche tramite CNS “Carta Nazionale dei Servizi” e SPID “Sistema Pubblico di Identità Digitale”.

Al link “https://assistenza.agenziaentrate.gov.it/ServiziIva/index.asp”, l'Agenzia delle Entrate mette a disposizione un portale per assistenza e informazione sui servizi telematici legati al sistema ”Fatture e Corrispettivi”.

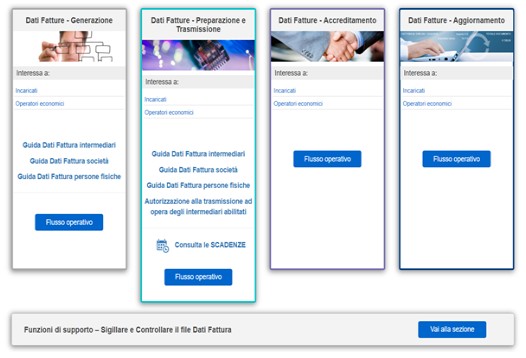

Relativamente alla funzione “Dati Fatture”, il portale si compone dei seguenti pannelli informativi:

Aspetti sanzionatori

La nuova disposizione ha modificato anche gli aspetti sanzionatori per gli errori e le omissioni degli adempimenti previsti agli artt. 21 e 21-bis del D.L. 78/2010. In particolare, sono stati aggiunti due commi all'art. 11 del D.Lgs. 471/1997:

Comma 2‐bis. Per l'omissione o l'errata trasmissione dei dati delle fatture emesse e ricevute di cui all'art. 21, si applica la sanzione amministrativa di euro 2 per ciascuna fattura, entro il limite massimo di euro 1.000 per ciascun trimestre. È prevista una riduzione della metà (limite massimo di euro 500) se la trasmissione o la correzione è effettuata entro i quindici giorni successivi alla scadenza. Non si applica l'art. 12 del D.Lgs. 18 dicembre 1997, n. 472 (Concorso di violazioni e continuazione).

Novità per la comunicazione del I° semestre 2017.

Il D.L. n. 148/2017 ha previsto, all'art. 1-ter comma 1, che le sanzioni per l'errata trasmissione dei dati delle fatture emesse e ricevute, non si applicano relativamente alle comunicazioni effettuate per il primo semestre2017, a condizione che i dati esatti siano trasmessi entro il 28 febbraio 2018.Tale termine è stato rivisto con Provvedimento del 5 febbraio 2018 al 6 aprile 2018.

Comma 2‐ter. Per l'omessa, incompleta o infedele comunicazione dei dati delle liquidazioni periodiche, prevista dall'art. 21-bis è prevista la sanzione amministrativa da euro 500 a euro 2.000. Anche per tale fattispecie è prevista la riduzione alla metà se la trasmissione, ovvero la correzione della stessa, è effettuata entro i quindici giorni successivi alla scadenza stabilita.

Alle sanzioni sopra citate possono essere applicate le disposizioni di cui all'articolo 13 del D.Lgs. n. 472/1997 (Ravvedimento Operoso). Riprendendo l'esempio riportato dalla risoluzione n. 104/E del 28 luglio 2017, relativo alle scadenze dell'adempimento a regime, è possibile prevedere:

Tabella ravvedimento per errori su dati di 180 documenti inviati nella comunicazione dei dati delle fatture e corretti successivamente. Nel caso di correzione entro 15 giorni gli importi sono ridotti della metà, per cui la sanzione base è di euro 180,00.

Va considerato che a partire dall'anno 2017 vi è la facoltà di predisporre e inviare la comunicazione “dati Fatture” con cadenza semestrale in luogo del termine trimestrale dell'esempio.

Scadenza

Adempimento

Correzione oltre 15 giorni

Ravv. ex art. 13, comma 1, lett. a-bis

Ravv. ex art. 13, comma 1, lett. b

Ravv. ex art. 13, comma 1, lett. b-bis

Ravv. ex art. 13, comma 1, lett. b-ter

Ravv. ex art. 13, comma 1, lett. b-quater

I° trimestre

31 maggio anno N

Dal 16 giugno anno n

euro 40 (sanzione base di euro 360 ridotta a 1/9)

entro il 29 agosto anno n

euro 45 (sanzione base di euro 360 ridotta a 1/8)

entro il 30 aprile anno n+1

euro 51,43 (sanzione base di euro 360 ridotta a 1/7)

entro il 30 aprile anno n+2

euro 60 (sanzione base di euro 360 ridotta a 1/6)

entro il 31 dicembre n+6

(art. 57 del D.P.R. n. 633/1972)

euro 72 (sanzione base di euro 360 ridotta a 1/5)

fino alla notifica dell'atto impositivo

Tabella ravvedimento per omessa o errata comunicazione delle liquidazioni periodiche Iva. Nel caso di correzione entro 15 giorni gli importi sono ridotti della metà, per cui la sanzione base è di euro 250,00.

Scadenza

Adempimento

Correzione oltre 15 giorni

Ravv. ex art. 13, comma 1, lett. a-bis

Ravv. ex art. 13, comma 1, lett. b

Ravv. ex art. 13, comma 1, lett. b-bis

Ravv. ex art. 13, comma 1, lett. b-ter

Ravv. ex art. 13, comma 1, lett. b-quater

I° trimestre

31 maggio anno N

Dal 16 giugno anno n

euro 55,56 (sanzione base di euro 500 ridotta a 1/9)

entro il 29 agosto anno n

euro 62,50 (sanzione base di euro 500 ridotta a 1/8)

entro il 30 aprile anno n+1

euro 71,43 (sanzione base di euro 500 ridotta a 1/7)

entro il 30 aprile anno n+2

Euro 88,33 (sanzione base di euro 500 ridotta a 1/6)

entro il 31 dicembre n+6

(art. 57 del D.P.R. n. 633/1972)

euro 100 (sanzione base di euro 500 ridotta a 1/5)

fino alla notifica dell'atto impositivo

La tempistica dell'indicazione delle sanzioni, dovrà tener conto della facoltà dell'invio semestrale della comunicazione.

Crediti d'imposta

L'art. 21-ter del D.L. 78/2010 (anch'esso introdotto dal decreto fiscale del 2016) prevede la sussistenza di un credito d'imposta di euro 100,00 per l'adeguamento tecnologico delle precedenti disposizioni, a cui si aggiunge un ulteriore credito d'imposta di euro 50,00 per i soggetti che aderiscono alla trasmissione telematica delle operazioni IVA di cui al D.Lgs. 127/2015.

Il credito d'imposta spetta ai contribuenti che nell'anno precedente hanno realizzato un volume d'affari inferiore a euro 50.000,00.

I citati crediti d'imposta possono essere utilizzati esclusivamente in compensazione, a decorrere dal 1° gennaio 2018.

Con Risoluzione n. 2 del 5 gennaio 2018, l'Agenzia delle Entrate ha pubblicato i codici tributo da utilizzare nella sezione Erario del modello F24 da inviarsi con i sistemi Entratel o Fisconline:

Codice tributo 6881

“Credito d'imposta – Adeguamento tecnologico – 100 euro

- articolo 21-ter, comma 1, decreto-legge 31 maggio 2010, n. 78”

Codice tributo 6882

“Credito d'imposta – Adeguamento tecnologico – 50 euro

- articolo 21-ter, comma 3, decreto-legge 31 maggio 2010, n. 78”

Il codice tributo deve essere accompagnato con l'indicazione dell'anno in cui è stato sostenuto l'adeguamento tecnologico.

Spesometro fino al periodo d'imposta 2016 (soppresso dal D.L. n. 193/2016 dall'1 gennaio 2017)

Decorrenza

Il

D.L. n. 78/2010

ha avuto decorrenza dal 31 maggio 2010. Il primo invio della comunicazione dei dati rilevanti ai fini IVA ha riguardato l'esercizio 2010.

Scadenza del'adempimento

Il Provvedimento del Direttore dell'Agenzia delle Entrate del 2 agosto 2013, n. 69812, ha rimodulato i termini di comunicazione per gli anni 2012 e seguenti prevedendo entro il mese di novembre una doppia scadenza per la comunicazione relativa all'esercizio 2012 in base alla modalità di liquidazione IVA utilizzata. Per gli anni successivi al 2012 le scadenze sono le seguenti:

Anno 2013 e seguenti fino al 31 dicembre 2016

Soggetti con liquidazione MENSILE

10 aprile

Soggetti con liquidazione TRIMESTRALE

20 aprile

Si segnala inoltre la scadenza del 2 maggio per gli operatori finanziari che devono comunicare gli acquisti superiori a 3.600 euro pagati con bancomat o carte di credito.

Scadenza per l'anno 2016

Per l'anno 2015 saranno ritenuti validi anche gli invii delle comunicazioni effettuate entro il 20 aprile 2016 da parte degli operatori che effettuano la liquidazione mensile IVA. L'Agenzia ha anticipato con un comunicato, un provvedimento in corso di pubblicazione, in cui parifica il termine per i contribuenti mensili con quello dei trimestrali, fissato al 20 aprile dal Provvedimento del 2 agosto 2013.

Modello e modalità della comunicazione fino al 31 dicembre 2016

L'attuale modello di comunicazione è denominato "modello di comunicazione polivalente" ed ha integrato e sostituito il modello originario per consentire ulteriori adempimenti di comunicazione.

In particolare, esso comprende:

Modello di comunicazione polivalente

comunicazione delle operazioni rilevanti ai fini IVA (art. 21, D.L. n. 78/2010)

comunicazione delle operazioni legate al turismo effettuate in contanti in deroga all'art. 49, co. 1, D.Lgs. n. 231/2007 (art. 3, co. 1, D.L. n. 16/2012)

comunicazione degli acquisti da operatori della Repubblica di San Marino, art. 16, lett. c), D.M. 24 dicembre 1993

comunicazione delle operazioni effettuate con controparti residenti o domiciliate in paesi a fiscalità privilegiata (D.M. 4 maggio 1999 e D.M. 21 novembre 2001)

Le operazioni con la Repubblica di San Marino e con i Paesi in black list effettuate dal 1° ottobre 2013, possono essere comunicate con il modello della comunicazione polivalente, ovvero con i precedenti modelli. È d'obbligo l'uso della comunicazione polivalente anche per tali adempimenti a partire dalle operazioni effettuate dal 1° gennaio 2014.

Come già da diversi anni l'attività di comunicazione nei confronti dell'Agenzia delle Entrate effettuata dagli operatori professionali (imprese, professionisti e altri enti) avviene con modalità esclusivamente telematiche.

L'Agenzia delle Entrate mette a disposizione un ambiente denominato Entratel o Fisconline in base al soggetto che ne usufruisce e dei software atti alla compilazione, al controllo e all'invio delle istanze. La stessa Agenzia fornisce inoltre le specifiche tecniche necessarie affinché possano essere predisposti i modelli dalle imprese di servizi software.

Modalità di accesso ai servizi telematici dell'Agenzia delle Entrate

Fisconline

Per i contribuenti, le società e gli enti, che non debbano presentare la dichiarazione dei sostituti di imposta (Modello 770) per più di 20 soggetti e che non siano già abilitati ad Entratel

Entratel

Per i seguenti soggetti obbligati alla trasmissione telematica di dichiarazioni ed atti:

I contribuenti, le società e gli enti che devono presentare la dichiarazione dei sostituti d'imposta (Modello 770) per più di 20 soggetti;

Intermediari (professionisti del settore tributario, CAF e associazioni di categoria) per la presentazione telematica delle dichiarazioni;

Poste Italiane spa, per le proprie dichiarazioni e per quelle presentate, secondo la normativa vigente, dai contribuenti agli sportelli;

Società che trasmettono per conto delle società del gruppo cui fanno parte;

Amministrazioni dello Stato;

Intermediari e soggetti delegati per la registrazione telematica dei contratti di locazione e di affitto immobili.

Finalità della comunicazione dei dati rilevanti ai fini IVA

La finalità della comunicazione in oggetto è essenzialmente rilevante ai fini del controllo dell'Amministrazione finanziaria nel contrasto all'evasione:

ai fini IVA;

ai fini delle imposte sui redditi.

In particolare, l'obbiettivo prefisso dall'Amministrazione finanziaria è individuare, attraverso lo strumento, le situazioni a maggior rischio evasione da un punto di vista quantitativo rispetto alle situazioni marginali che, in base a quanto anche rilevato nella Circolare n. 24/E del 2011, comportano contestazioni di minima entità pur in presenza di utilizzo di risorse degli organi di accertamento.

A tal fine l'obbligo, sorge solo a partire da determinati limiti minimi dell'operazione.

In evidenza: obiettivi dell'Amministrazione finanziaria

congruità dei volumi d'affari e dei costi dichiarati dai contribuenti

individuazione della capacità contributiva delle persone fisiche

l'individuazione di spese e consumi di particolare rilevanza

Soggetti obbligati

L'adempimento interessa, nella generalità dei casi, l'intera platea dei soggetti IVA, ad esclusione, come si vedrà, dei contribuenti “minimi”, dei contribuenti “forfettari”, delle amministrazioni pubbliche, dei commercianti al dettaglio (limitatamente alle operazioni attive di importo unitario inferiore a 3.000,00 al netto dell'IVA) e dei tour operator (limitatamente alle operazioni attive di importo unitario inferiore a 3.600,00 euro, al lordo dell'IVA).

Per ottenere la funzionalità prevista dallo strumento, sono poche le esclusioni dall'obbligo di presentazione della comunicazione.

Sono, quindi, obbligati alla comunicazione dei dati rilevanti ai fini IVA tutti i soggetti passivi IVA (imprese e professionisti) che effettuano operazioni rilevanti ai fini di tale imposta e in particolare:

operazioni rese a soggetti nei confronti dei quali sono state emesse fatture per operazioni rilevanti ai fini IVA

CLIENTI

operazioni ricevute da soggetti titolari di partita IVA, dai quali sono stati effettuati acquisti rilevanti ai fini dell'applicazione dell'imposta

FORNITORI

operazioni rese a soggetti nei confronti dei quali non sono state emesse fatture per operazioni rilevanti ai fini IVA ovvero anche imprenditori e professionisti che hanno acquistato beni e servizi non rientranti nell'attività d'impresa o di lavoro autonomo

CONSUMATORI FINALI

Tali soggetti sono, inoltre, distintamente definiti dalla Circolare dell'Agenzia che prevede tra i soggetti obbligati alla presentazione degli elenchi anche:

contribuenti in contabilità semplificata

enti non commerciali, limitatamente alle operazioni effettuate nell'esercizio di attività commerciali o agricole

soggetti non residenti con stabile organizzazione in Italia, quelli operanti tramite rappresentante fiscale, ovvero identificati direttamente

curatori fallimentari e commissari liquidatori

soggetti che si avvalgono della dispensa da adempimenti per le operazioni esenti

soggetti che applicano il regime fiscale agevolato per le nuove iniziative imprenditoriali e di lavoro autonomo

In evidenza: enti non commerciali

L'Agenzia delle Entrate ha chiarito alcune situazioni particolari relative alla comunicazione “spesometro” per gli enti non commerciali:

Associazioni che hanno optato per il regime previsto dalla Legge n. 398/1991: le operazione passive, per le quali non esiste l'obbligo di registrazione (in quanto la detrazione è forfettaria sulle vendite) sono comunque oggetto della comunicazione;

Operazioni promiscue dell'associazione (commerciali / istituzionali): l'obbligo riguarda gli acquisti imputati all'attività commerciale. Qualora sia difficoltosa la distinzione tra le due tipologie è consentito l'invio dell'importo complessivo.

Soggetti esclusi:

Sono previsti tra i soggetti esclusi:

Lo Stato, le regioni, le province, i comuni e gli altri organismi di diritto pubblico per le attività di natura istituzionale.

I contribuenti ”minimi” (in regime fiscale di vantaggio per l'imprenditoria giovanile e lavoratori in mobilità) in quanto non effettuano operazioni rilevanti ai fini IVA, salvo successiva fuori uscita e per i soggetti forfettari che hanno aderito al regime previsto dalla Legge finanziaria 2015.

Società di leasing e di noleggio per le operazioni già assoggettate a specifica comunicazione.

In evidenza: Provvedimento del Direttore dell'Agenzia delle Entrate del 31 marzo 2015 n. 44922 e del 8 aprile 2016, n. 49798

Con provvedimento n. 2015/44922 del 31 marzo 2015 il direttore dell'Agenzia delle Entrate ha ulteriormente modificato le precedenti disposizioni per segnalare ulteriori esclusioni all'adempimento della comunicazione delle operazioni rilevanti ai fini IVA.

Il provvedimento sottolinea che le amministrazioni pubbliche sono state interessate negli ultimi tempi a ulteriori adempimenti che hanno comportato un notevole sforzo sia in termini di procedure interne che di adeguamento delle piattaforme software. In particolare il provvedimento cita l'obbligo di fatturazione elettronica alla PA e la procedura della scissione dei pagamenti (o split payment) operata dalla PA per la quota IVA nei rapporti con i propri fornitori.

Nell'ottica di semplificazione il Provvedimento prescrive l'esclusione delle Amministrazioni Pubbliche di cui all'art. 1 c. 2 Legge 196/2009 e delle amministrazioni autonome, dalla comunicazione rilevante ai fini IVA anche per l'anno 2014. L'Agenzia delle Entrate, con un comunicato stampa del 1° aprile 2016 ha anticipato l'emanazione di un provvedimento che escluderà dall'invio della comunicazione Clienti e Fornitori la Pubblica Amministrazione in quanto già assoggettati a fatturazione elettronica e split payment.

Lo stesso Provvedimento ribadiva l'esclusione per l'anno 2014 anche per i soggetti di cui agli articoli 22 e 74-ter del D.P.R. 633/1972 (commercianti al minuto e agenzie di viaggio e turismo) per le operazioni attive di importo unitario inferiore a euro 3.000 al netto dell'IVA.

L'esenzione risulta, alla data attuale, confermata anche per le operazioni dell'esercizio 2015, con comunicato stampa del 1° aprile 2016 che cita il provvedimento del Direttore dell'Agenzia di prossima emanazione.

Il provvedimento del Direttore dell'Agenzia delle Entrate del 6 aprile 2016 n. 49798 ha confermato quanto anticipato dal comunicato stampa.

Il D.Lgs. 5 agosto 2015 n. 127 emanato con la finalità di favorire l'utilizzo della fatturazione elettronica tra privati e la trasmissione elettronica dei corrispettivi, ha previsto, tra gli incentivi per i contribuenti che utilizzeranno tale servizio, disponibili a partire dal 1° luglio 2016, l'esenzione dalla comunicazione Clienti e Fornitori.

Operazioni escluse: sono escluse dall'obbligo di comunicazione le operazioni già oggetto di differente comunicazione all'Agenzia delle Entrate.

Operazioni escluse

Le importazioni, le esportazioni di cui all'art. 8, co. 1, lettere a) e b), D.P.R. n. 633/1972

Le operazioni nei confronti di operatori economici aventi sede, residenza o domicilio in Paesi cosiddetti black listche vanno comunicate nell'apposita sezione della “comunicazione polivalente”

Gli acquisti da operatori della Repubblica di San Marino che vanno comunicati nell'apposita sezione della “comunicazione polivalente”

Le operazioni intracomunitarie già acquisite tramite i modelli INTRA

Le operazioni effettuate non da soggetti IVA per le quali il pagamento è stato effettuato con carte di credito, di debito o prepagate per i corrispettivi di importo non inferiore ai 3.600 euro.

Le operazioni finanziarie esenti IVA exart. 10, D.P.R. n. 633/1972

Le operazioni consistenti in anticipi in nome e per conto del cliente escluse dalla base imponibile ai seni dell'art. 15, D.P.R. n. 633/1972.

Le operazioni relative a rapporti tra operatori finanziari con finalità di mero regolamento contabile

Le operazioni di tipo finanziario effettuate tra compagnie di assicurazione nonché le operazioni riguardanti coassicurazione e riassicurazione che nei fatti non comportano alcuna variazione delle condizioni contrattuali nei confronti del cliente

La Legge finanziaria 2016 (n. 208/2015) ha escluso dall'obbligo della comunicazione Clienti e Fornitori, per coloro i quali trasmettono i dati al Sistema tessera sanitaria ai sensi dell'art. 3, comma 3, del D.Lgs. 21 novembre 2014, n. 175.

In evidenza: operazioni straordinarie

L'obbligo rimane nel soggetto che subentra al soggetto estinto. Nei casi di operazioni straordinarie o altre trasformazioni sostanziali soggettive, avvenute durante il periodo cui si riferisce la comunicazione, è necessario distinguere le seguenti ipotesi:

nel caso in cui il soggetto si è estinto per effetto dell'operazione straordinaria o della trasformazione sostanziale soggettiva, quello subentrante deve trasmettere la comunicazione contenente anche i dati delle operazioni effettuate dal soggetto estinto relativamente all'esercizio in cui è avvenuta la trasformazione;

nel caso in cui il soggetto non si è estinto per effetto dell'operazione straordinaria, la comunicazione deve essere presentata dallo stesso.

La Circolare n. 24/E del 2011 ha chiarito che, se l'operazione straordinaria interviene prima del termine di invio della comunicazione, il soggetto subentrante deve comunicare anche le operazioni del soggetto estinto relative:

all'annualità precedente, utilizzando una comunicazione distinta rispetto alla propria;

all'annualità in corso, utilizzando un'unica comunicazione riepilogativa.

Oggetto dell'adempimento

La comunicazione riguarda sia le operazioni effettuate tra soggetti IVA (business to business), ma anche quelle in cui cessionario o committente risulti essere il consumatore finale (business to consumer). L'oggetto della comunicazione comprende tutte le operazioni rilevanti ai fini IVA comprese quindi:

In evidenza: oggetto della comunicazione

operazioni imponibili

le operazioni non imponibili, se si tratta di cessioni all'esportazione (art. 8, con esclusione delle operazioni di cui al comma 1, lettere a) e b)), operazioni assimilate (artt. 8-bis, 71 e 72), servizi internazionali (art. 9); (decreto D.P.R. 633/72)

le operazioni esenti, di cui all'art. 10 del decreto (escluse quelle finanziarie già oggetto di comunicazione)

Il D.L. n. 16/2012 ha modificato i limiti in base ai quali le operazioni sono soggette all'obbligo di comunicazione con entrata in vigore dal 1° gennaio 2012.

Nell'ottica di semplificazione è stato eliminato, a partire dal 1° gennaio 2012, i limiti precedenti relativi alle operazioni con fattura.

A partire dalle operazioni dal 1° gennaio 2012 l'obbligo di comunicare all'Agenzia delle Entrate riguarda tutte le operazioni IVA rilevanti ai fini dell'imposta sul valore aggiunto.

Per le operazioni rilevanti ai fini dell'imposta sul valore aggiunto per le quali è previsto l'obbligo di emissione della fattura, l'obbligo della comunicazione, è assolto con la trasmissione, per ciascun cliente e fornitore, dell'importo di tutte le operazioni attive e passive effettuate.

Per le operazioni per le quali non è previsto l'obbligo di emissione della fattura la comunicazione telematica deve essere effettuata qualora le operazioni stesse siano di importo non inferiore ad euro 3.600, comprensivo dell'imposta sul valore aggiunto.

In evidenza: limite per escludere l'operazione dalla comunicazione 2012

Con emissione di fattura

Nessun limite

Senza emissione di fattura (corrispettivi … )

Limite di euro 3.600,00 IVA compresa

In evidenza: emissione di fatture senza esposizione dell'IVA

Le agenzie di viaggi e turismo relativamente ai corrispettivi percepiti per le prestazioni di servizio esercitate emettono fattura ai sensi dell'art. 74-ter, co. 7, senza separata indicazione dell'imposta, considerando quale momento impositivo il pagamento integrale del corrispettivo o l'inizio del viaggio o del soggiorno se antecedente.

Casi particolari

Le istruzioni alla compilazione del "modello polivalente" hanno espresso dei chiarimenti relativamente a delle situazioni particolari che si possono presentare:

Attività in contabilità separata – Nel caso di contribuente che esercita due attività in contabilità separata ai sensi dell'art. 36, D.P.R. n. 633/1972, per la fattura del fornitore che contiene costi relativi alle diverse attività può essere effettuata una comunicazione con un unico dettaglio.

Autotrasportatori – Per gli autotrasportatori, iscritti al relativo albo, l'obbligo di inserimento nella comunicazione scatta al momento in cui le medesime sono registrate potendo annotare le fatture emesse entro il trimestre solare successivo a quello di loro emissione ai sensi dell'art. 74, co. 4, del D.P.R. n. 633/1972.

Contribuenti che adottano il regime fiscale di vantaggio per l'imprenditoria giovanile e lavoratori in mobilità – in caso di fuoriuscita dal regime per importi superiori al 50% dei limiti di legge il contribuente è tenuto alla'invio della comunicazione

Corrispettivi SNAI – Sono considerati rilevanti e pertanto oggetto di comunicazione tutte le seguenti tipologie:

corrispettivi scaturenti dagli estratti conto quindicinali SNAI al gestore degli apparecchi da intrattenimento exart. 110, co. 7, T.U.L.P.S.;

fatture emesse dal pubblico esercizio dove sono collocati gli apparecchi nei confronti del gestore degli stessi;

corrispettivi derivanti da singole giocate al Lotto da parte di soggetti privati.

Corrispettivi delle distinte riepilogative ASL – Sono considerati rilevanti e pertanto oggetto di comunicazione i corrispettivi emessi dalle farmacie a fronte dell'incasso delle distinte riepilogative ASL.

Cessioni gratuite oggetto di autofattura – Le cessioni gratuite di beni oggetto di autofatturazione rientranti nell'attività propria dell'impresa cedente, sono da comunicare con l'indicazione della partita IVA del cedente.

Fatture cointestate – Le operazioni documentate da fatture cointestate devono essere comunicate per ognuno dei cointestatari.

Fatture ricevute da contribuenti che adottano il regime fiscale di vantaggio – L'operazione effettuata da un contribuente in regime fiscale di vantaggio, pur non recando addebito di imposta, è da considerare comunque rilevante e quindi soggetta a registrazione ai fini IVA, ed è pertanto da comprendere nella comunicazione.

Leasing – Per i soggetti utilizzatori dei beni in leasing o in noleggio permane l'obbligo di comunicazione per lo Spesometro. Sono escluse le operazioni delle società di leasing e di noleggio già oggetto di apposita comunicazione.

Operazioni in applicazione del regime IVA del margine – Le operazioni effettuate in applicazione del regime IVA dei beni usati di cui ai commi da 36 a 40 D.L. n. 41/1995, non documentate da fattura, sono oggetto di comunicazione se il totale documento risulta di importo non inferiore ad euro 3.600.

Passaggi interni di beni tra attività separate – Non vanno indicate nella comunicazione le operazioni aventi per oggetto i passaggi interni di beni tra attività separate ai sensi dell'art. 36, D.P.R. n. 633/1972.

Schede carburante – Sono esclusi dalla comunicazione i dati degli acquisti di carburante pagati con carte di credito. Per i casi in cui permane la tenuta delle schede carburante (al posto della registrazione di cui al D.L. n. 70/2011 il modello prevede la possibilità del soggetto obbligato alla comunicazione di riportarne i dati con le stesse modalità del documento riepilogativo.

Vendite per corrispondenza – È d'obbligo la comunicazione per le vendite per corrispondenza con le stesse modalità delle altre operazioni effettuate attraverso i canali distributivi ordinari con la soglia di euro 3.600,00 in caso di non emissione di fattura.

Contenuto della comunicazione

Periodo di riferimento - nel modello è prevista la cadenza mensile o trimestrale per le comunicazioni inerenti la black list;

Tipo di comunicazione – Ordinaria - Sostitutiva - Annullamento.

In evidenza: dichiarazione sostitutiva e annullamento

Con la dichiarazione sostitutiva si invia un documento che sostituisce integralmente il precedente identificato dal protocollo di trasmissione assegnato nell'originario invio.

La comunicazione può consistere inoltre nella richiesta di annullamento di un modello già precedentemente inviato.

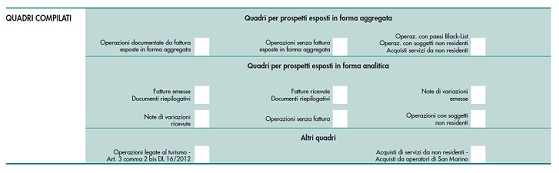

Formato della comunicazione (DATI AGGREGATI O DATI ANALITICI)

Le caselle relative ai quadri compilati, specificando di che tipo di comunicazione si tratta e come sono esposti i dati comunicati se in forma aggregata o analitica:

I dati anagrafici del soggetto a cui si riferisce la comunicazione:

la partita IVA

il codice fiscale

il codice attività prevalente

l'indirizzo di posta elettronica (obbligatorio in assenza del n. di telefono)

il n. di telefono (obbligatorio in assenza dell'indirizzo di posta elettronica)

il n. di fax (non obbligatorio)

la denominazione o il cognome e nome del contribuente

i dati anagrafici del soggetto che trasmette la comunicazione.

Compilazione dei quadro

In base al formato dei dati trasmessi verrà compilato l'apposito quadro:

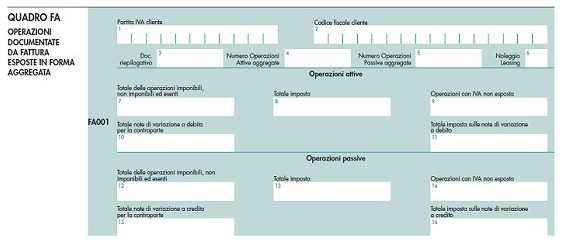

Operazioni documentate da fatture esposte in forma aggregata

QUADRO FA

Per tali operazioni il modello richiede la compilazione di:

la partita IVA o, in alternativa, il codice fiscale della controparte;

il numero delle operazioni aggregate;

l'importo totale delle operazioni imponibili, non imponibili ed esenti;

l'importo totale delle operazioni con IVA non esposta in fattura;

l'importo totale delle note di variazione;

l'imposta totale sulle operazioni imponibili;

l'imposta totale relativa alle note di variazione.

Le note di variazione non sono da sottrarre ai documenti principali, ma trattate separatamente.

La casella 3 “documento riepilogativo” va compilata se sono presenti documenti che riepilogano fatture di importo inferiore ai 300,00 euro registrate cumulativamente.

Operazioni senza fattura esposte in forma aggregata

QUADRO SA

Il quadro SA prevede la compilazione di:

il codice fiscale o partita IVA della controparte; (casella 1)

il numero delle operazioni aggregate; (casella 2)

l'importo complessivo delle operazioni (casella 3).

Sia il quadro FA che SA contengono la casella noleggio / leasing per effettuare la comunicazione in alternativa al modello previsto con provvedimento del 21 novembre 2011.

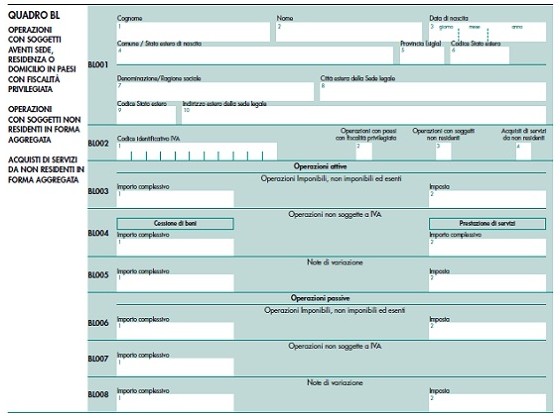

Il quadro BL è relativo alla comunicazione delle operazioni intercorse con operatori economici aventi sede, residenza o domicilio negli Stati o territori “black list”. In particolare:

operazioni con soggetti aventi sede, residenza o domicilio in paesi con fiscalità privilegiata

QUADRO BL

operazioni con soggetti non residenti in forma aggregata

acquisti di servizi da non residenti in forma aggregata

Distinguendo tra cessioni di beni e prestazioni di servizi, i dati da comunicazione sia per le operazioni attive che per le operazioni passive, sono:

l'importo e l'imposta complessivi delle operazioni imponibili, non imponibili ed esenti

l'importo complessivo delle operazioni non soggette ad IVA

l'importo e l'imposta complessivi delle note di variazione

Fatture emesse e documenti riepilogativi

QUADRO FE

Il quadro è utilizzato per comunicare i dati delle fatture emesse e dei documenti riepilogativi di cui all'art. 6, comma 5, del D.P.R. 695/1996. In caso di documento riepilogativo, le caselle 10 e 11 conterranno la somma degli imponibili e dell'imposta relative alle fatture di importo inferiore ai 300,00 euro riepilogate nella fattura riepilogativa.

I dati da comunicare per ciascun documento sono i seguenti:

Partita IVA cliente

Codice fiscale Cliente (in alternativa alla partita IVA)

Flag Documento riepilogativo (in alternativa alla partita IVA e al codice fiscale)

Data emissione

Data registrazione

Numero fattura / Documento riepilogativo

Numero delle fatture oggetto di riepilogo (non obbligatorio)

Noleggio

IVA non esposta in fattura

Importo

Imposta

Autofattura

La casella 4 “IVA non esposta in fattura” va compilata per le comunicazioni:

delle fatture relative alla cessione dei beni usati con applicazione del regime del margine di cui all'art. 41, D.L. n. 41/1995;

alle agenzie di viaggio e turismo e ai tour operator assoggettati alla disciplina dell'art. 74-ter, D.P.R. n. 633/1972 e D.M. n. 340/1999.

La casella 6 “autofattura” va selezionata in caso di autofatture emesse a seguito di un acquisto da un soggetto non residente senza stabile organizzazione che non si sia identificato direttamente o non abbia nominato un rappresentante fiscale (rif. art. 17, co. 2, D.P.R. n. 633/1972), e non in caso di autofattura emessa per autoconsumo di beni (operazione che viene rappresentata con la semplice ripetizione della propria partita IVA) o in caso di documento riepilogativo.

Fatture ricevute e documenti riepilogativi

QUADRO FR

Il quadro è utilizzato per comunicare i dati delle fatture ricevute e dei documenti riepilogativi di cui all'art. 6, co. 5, D.P.R. n. 695/1996. In caso di documento riepilogativo, le caselle 8 e 9 conterranno la somma degli imponibili e dell'imposta relative alle fatture di importo inferiore ai 300,00 euro riepilogate nella fattura riepilogativa.

Partita IVA;

Flag Documento riepilogativo (in alternativa alla partita IVA);

Numero delle fatture oggetto di riepilogo (non obbligatorio);

IVA non esposta in fattura;

Data del documento;

Data registrazione;

Importo;

Imposta;

Autofattura;

Reverse Charge

Il campo 5 “IVA non esposta in fattura” è riservato alle operazioni passive documentate con fattura con IVA non esposta.

La casella 7 “Autofattura” va selezionata in caso di :

autofatture emesse per operazioni rientranti nella fattispecie disciplinata dagli artt. 7-bis e 7-ter, D.P.R. n. 633/1972 in mancanza degli elementi identificativi del fornitore non residente;

acquisto da un imprenditore agricolo esonerato ai sensi dell'art. 34, co. 6, D.P.R. n. 633/1972, dall'emissione della fattura;

acquisto per il quale il cessionario o committente obbligato alla comunicazione, non avendo ricevuto la fattura da parte del fornitore o avendola ricevuta per un importo inferiore a quello reale, regolarizza con l'emissione di autofattura o di fattura integrativa e con il versamento della relativa imposta ai sensi dell'art. 6, co. 8, D.Lgs. n. 471/1997 e dell'art. 46, co. 5, D.L. n. 331/1993.

In evidenza: chiarimenti nelle faq di gennaio 2014 sulla casella autofattura

La casella “autofattura” va utilizzata:

in caso di acquisti UE non ricompresi nell'Intrastat;

in caso di acquisto da non residente (non le importazioni);

per le ipotesi di documentazione emessa dalla controparte non residente illeggibile o recante dati formalmente non utilizzabili;

in caso di aquisto da un imprenditore agricolo esonerato ai sensi dell'art. 34, co. 6, D.P.R. n. 633/1972, dall'emissione della fattura;

in caso di acquisto per il quale il cessionario o committente sia obbligato alla comunicazione, regolarizzata con l'emissione di autofattura e con il versamento della relativa imposta;

La casella non deve essere selezionata:

in caso di documento riepilogativo;

in caso di operazioni in reverse charge.

La casella 6 – “Reverse charge” va selezionata nelle ipotesi:

acquisto di materiale d'oro e d'argento;

prestazioni di servizi rese nel settore edile da soggetti subappaltatori;

acquisti di rottami e metalli non ferrosi;

“documenti riepilogativi” se la totalità delle operazioni riepilogate nel documento è delle stesse tipologie.

Le faq di gennaio 2014 hanno chiarito che la casella “reverse charge” va selezionata anche nell'ipotesi di cessione di cellulari o microprocessori ai sensi dell'art. 17, co. 6, lett. c), D.P.R. n. 633/1972.

Note di variazione emesse

QUADRO NE

Il quadro NE è riservato alla comunicazione delle note di variazione emesse.

Nel modello vanno segnalati i seguenti dati:

Partita IVA cliente;

Codice fiscale Cliente (in alternativa alla partita IVA);

Data emissione nota;

Data registrazione nota;

Numero nota (obbligatorio);

Importo (anche con valori negativi);

Imposta(anche con valori negativi).

Note di variazione ricevute

QUADRO NR

Il quadro NR è riservato alla comunicazione delle note di variazione ricevute.

Nel modello vanno segnalati i seguenti dati:

Partita IVA;

Data del documento;

Data registrazione (obbligatoria);

Importo;

Imposta.

Operazioni senza fattura

QUADRO DF

Al quadro DF vanno inseriti i dati relativi alla comunicazione delle operazioni di importo superiore a 3.600 euro, effettuati senza emissione di fattura, nei confronti di soggetti privati o comunque nei confronti di soggetti passivi IVA che agiscono come privati.

Nel modello vanno segnalati i seguenti dati:

Codice fiscale;

Data dell'operazione;

Importo del documento.

I successivi quadri della comunicazione polivalente, vengono utilizzati per le operazioni con i soggetti non residenti, per le operazioni con la repubblica di San Marino e per le comunicazioni relative al turismo.

Operazioni con soggetti non residenti

QUADRO FN

Acquisti da operatori residenti nella Repubblica di San Marino

QUADRO SE

Acquisti di servizi da non residenti

Operazioni legate al turismo

QUADRO TU

Ciascun quadro viene riepilogato al quadro TA.

In evidenza: sottoscrizione della comunicazione

Come chiarito dalle FAQ di gennaio 2014, l'adempimento non consiste in una dichiarazione, bensì in una comunicazione. Pertanto non è prevista la sottoscrizione né del contribuente, né dell'intermediario. L'agenzia rileva l'obbligo di consegna da parte dell'intermediario e la conservazione entro il 31 dicembre del quarto anno successivo all'adempimento (art. 43, D.P.R. n. 600/1973)

Sanzioni e ravvedimento operoso

All'art. 21, co. 1, D.L. n. 78/2010, pur con le modifiche e integrazioni intervenute successivamente alla originaria emanazione, permane il riferimento sanzionatorio relativo all'omissione delle comunicazioni, ovvero per la loro effettuazione con dati incompleti o non veritieri, per i quali si applica la sanzione di cui all'art. 11, D.Lgs. 18 dicembre 1997, n. 471.

In evidenza: art. 11 D.Lgs. 18 dicembre 1997, n. 471 (modificato dal D.Lgs. n. 158/2015).

1. Sono punite con la sanzione amministrativa da euro 250,00 a euro 2.000,00 le seguenti violazioni:

a) omissione di ogni comunicazione prescritta dalla legge tributaria anche se non richiesta dagli uffici o dalla Guardia di finanza al contribuente o a terzi nell'esercizio dei poteri di verifica ed accertamento in materia di imposte dirette e di imposta sul valore aggiunto o invio di tali comunicazioni con dati incompleti o non veritieri.

……. (segue)

La Circolare 30 maggio 2011, n. 24/E, in tema della comunicazione delle operazioni ai fini IVA di cui al D.L. n. 78/2010, utilizzando una frase non particolarmente chiara prevede che, scaduto il termine di presentazione, si possa applicare il ravvedimento operoso previsto dall'art. 13, D.Lgs. 472/1997 qualora ne ricorrano le condizioni.

La lettura sembra non aderire a quanto riportato dalla Circolare 6/2002 che, in tema di comunicazione dei dati IVA, chiarisce : “La natura non dichiarativa della comunicazione, evidenziata dalla stessa denominazione attribuita dal Legislatore a tale adempimento, comporta l'inapplicabilità delle sanzioni previste in caso di omessa o infedele dichiarazione, nonché delle disposizioni di cui all'art. 13, D.Lgs. n. 472/1997 in materia di ravvedimento in caso di violazione degli obblighi di dichiarazione”.

In evidenza: sanzioni

Con le FAQ di gennaio 2014 l'Amministrazione finanziaria ha previsto una certa elasticità nell'applicazione delle sanzioni relative alla comunicazione 2012, prevedendo che:

Quesito n. 10 - Sanzioni

D: Con i Comunicati stampa del 7 e 8 novembre 2013, l'Agenzia delle Entrate ha precisato che, per la comunicazione delle informazioni relative alle operazioni rilevanti IVA (Spesometro) e delle operazioni rilevanti IVA con POS, nonché quella integrativa all'Archivio dei rapporti finanziari, i servizi telematici Entratel o Fisconline o SID restano aperti fino al 31 gennaio 2014. Si chiede se la trasmissione dei dati entro la predetta data escluda l'applicazione delle sanzioni. R: Tenuto conto del carattere di novità degli adempimenti in esame ed in considerazione della complessità tecnica connessa alla predisposizione di specifici strumenti informatici necessari per la gestione di tali novità si ritiene che, in sede di prima applicazione, i soggetti interessati incontrino obiettive difficoltà che non permettono gli adempimenti comunicativi nei termini ordinariamente previsti. Pertanto, in sede di controllo, non si rendono applicabili le sanzioni nei casi in cui gli invii avvengano entro il termine del 31 gennaio 2014. Analogamente, nei casi in cui il contribuente rettifichi o sostituisca le precedenti comunicazioni, sempre che quelle integrative o sostitutive siano inviate entro il 31 gennaio 2014, non saranno applicate sanzioni.

Riferimenti

Normativi

D.L. 12 luglio2018, n. 87

Agenzia delle Entrate, Provvedimento n. 62214 del 21 marzo 2018

Agenzia delle Entrate, Provvedimento n. 29190 del 5 febbraio 2018

D.L. 16 ottobre 2017, n. 148, convertito con modificazioni dalla Legge 4 dicembre 2017, n. 172

DPCM 5 settembre 2017

D.L. 30 dicembre 2016, n. 244 convertito dalla Legge 27 febbraio 2017, n. 19

D.L. 22 ottobre 2016, n. 193 coordinato con la Legge di conversione 1° dicembre 2016, n. 225

Agenzia delle Entrate, Provvedimento direttoriale del 6 aprile 2016, n. 49798

Legge 28 dicembre 2015, n. 208 (Legge di Stabilità 2016)

D.Lgs. 5 agosto 2015, n. 127

Agenzia delle Entrate, Provvedimento 31 marzo 2015, n. 44922

Agenzia delle Entrate, Provvedimento 7 novembre 2013, n. 71611

Agenzia delle Entrate, Provvedimento 2 agosto 2013, n. 69812

D.L. 2 marzo 2012, n. 16

Agenzia delle Entrate, Provvedimento 21 dicembre 2011, n. 60331

Agenzia delle Entrate, Provvedimento 22 dicembre 2010, n. 62651

D.L. 31 maggio 2010, n. 78

D.Lgs. 18 dicembre 1997, n. 472

D.Lgs. 18 dicembre 1997, n. 471

D.L. 10 giugno 1994, n. 357

D.P.R. 26 ottobre 1972, n. 633

Prassi

Agenzia delle Entrate, Risoluzione 21 settembre 2018, n. 68

Agenzia delle Entrate, Risoluzione del 5 gennaio 2018, n. 2

Ministero delle Finanze, Comunicato 4 ottobre 2017

Agenzia delle Entrate, Provvedimento prot.199339 del 28 settembre 2017

Agenzia delle Entrate, Risoluzione 28 luglio 2017, n. 104/E

Agenzia delle Entrate, Provvedimento 27 marzo 2017, prot. 58793

Agenzia delle Entrate, Circolare 7 febbraio 2017, n. 1/E

Agenzia delle Entrate, Comunicato stampa del 8 aprile 2016

Agenzia delle Entrate, FAQ 19 novembre 2013

Agenzia delle Entrate, Comunicato stampa 7 novembre 2013, n. 154/E

Agenzia delle Entrate, Circolare 30 maggio 2011, n. 24/E