La responsabilità degli amministratori: guardare al passato, pensare al futuro e interpretare il presente

Luca Jeantet

Paola Vallino

16 Maggio 2019

Alcune disposizioni del Codice della crisi di impresa e dell'insolvenza sfuggono alla dilazione di diciotto mesi dell'entrata in vigore: l'operatività è scattata infatti lo scorso 16 marzo, a trenta giorni dalla pubblicazione in Gazzetta Ufficiale. Tra queste, le modifiche agli artt. 2476 e 2486 c.c., con attribuzione ai creditori sociali della relativa azione di responsabilità ed introduzione, nell'ambito della liquidazione giudiziale, di due parametri presuntivi di quantificazione dei danni arrecati dall'organo amministrativo in caso di mancato scioglimento della società e, dunque, in conseguenza della violazione dell'obbligo di conservazione dell'integrità e del valore del patrimonio sociale.

Premessa

Alcune disposizioni del Codice della crisi di impresa e dell'insolvenza sfuggono alla dilazione di diciotto mesi dell'entrata in vigore: l'operatività è scattata infatti lo scorso 16 marzo, a trenta giorni dalla pubblicazione in Gazzetta Ufficiale. Tra queste, le modifiche agli artt. 2476 e 2486 c.c., con attribuzione ai creditori sociali della relativa azione di responsabilità ed introduzione, nell'ambito della liquidazione giudiziale, di due parametri presuntivi di quantificazione dei danni arrecati dall'organo amministrativo in caso di mancato scioglimento della società e, dunque, in conseguenza della violazione dell'obbligo di conservazione dell'integrità e del valore del patrimonio sociale.

Se la prima innovazione ha valenza meramente confermativa di un orientamento interpretativo ormai consolidato in dottrina e giurisprudenza, la seconda ha invece portata sostanziale maggiore, ponendosi la questione se i criteri sino ad oggi applicati sulla base delle indicazioni rinvenienti dalla Corte di Cassazione non trovino più applicazione oppure possano venire in evidenza quale oggetto di prova contraria degli organi sociali, di gestione e di controllo, che saranno tratti a giudizio di responsabilità.

Il Codice della crisi di impresa: le modifiche al Codice civile

Per la definizione della disciplina di attuazione dei principi e dei criteri direttivi di cui alla riforma organica della crisi e dell'insolvenza è stato necessario procedere alle modifiche di alcune disposizioni del codice civile, del libro V, titoli II e V, oltre che all'abrogazione di alcune norme.

La Parte II del CCI, agli artt. da 375 a 384, apporta modificazioni al codice civile in attuazione dell'art. 14 della legge delega.

Le modifiche introdotte intervengono sul libro V del Codice Civile, concernendo gli assetti organizzativi dell'impresa (titolo II del libro V); gli assetti organizzativi societari, la responsabilità degli amministratori, la nomina degli organi di controllo nelle società a responsabilità limitata, le cause di scioglimento delle società per azioni (titolo V del libro V); e la disciplina dell'insolvenza delle società cooperative (titolo VI del libro V).

In particolare e tra i principali interventi d'innovazione che rilevano ai fini del presente contributo:

l'art. 2086 c.c. viene modificato al fine di far emergere tempestivamente la situazione di crisi, introducendo una disposizione diretta ad imporre all'imprenditore l'obbligo di istituire un assetto organizzativo, amministrativo e contabile adeguato alla natura e alle dimensioni dell'impresa (art. 375 CCI);

la vigente rubrica dell'art. 2086 c.c. ("Direzione e gerarchia nell'impresa") è sostituita con la rubrica "Gestione dell'impresa";

sono integrati gli artt. 2476 c.c. (in materia di responsabilità degli amministratori delle società a responsabilità limitata) e 2486 c.c. (relativo ai poteri degli amministratori al verificarsi di una causa di scioglimento della società), con l'obiettivo di innalzare il grado di responsabilità degli amministratori in caso di mancato rispetto degli obblighi di conservazione dell'integrità del patrimonio sociale (art. 378 CCI);

è modificato l'art. 2484 c.c. (mediante aggiunta al primo comma del numero 7-bis) al fine di inserire l'apertura della procedura di liquidazione giudiziale tra le cause di scioglimento delle società di capitali (art. 380 CCI);

viene modificato l'art. 2477 c.c., al fine di estendere le ipotesi in cui le società a responsabilità limitata sono obbligate a nominare l'organo di controllo o il revisore (art. 379 CCI);

si conferisce al conservatore del registro delle imprese il potere di segnalare al tribunale che l'assemblea, tenuta a nominare l'organo di controllo o il revisore ai sensi del sesto comma dell'art. 2477, non vi ha provveduto nel termine di trenta giorni (secondo quanto previsto dal primo periodo del medesimo sesto comma);

con aggiunta di un comma all'art. 2477, è disposta l'applicabilità alle società a responsabilità limitata, anche se prive di organo di controllo, delle disposizioni dell'art. 2409, che disciplinano le modalità di denunzia al tribunale di gravi irregolarità compiute dagli amministratori e tali da poter arrecare danno alla società;

si fa carico alle società a responsabilità limitata e alle società cooperative già costituite alla data di entrata in vigore dell'articolo in esame di adeguare l'atto costitutivo e lo statuto alle disposizioni dei novellati commi terzo e quarto dell'art. 2477 c.c. entro 180 giorni dalla predetta data.

L'obiettivo della riforma è, all'evidenza, quello di consentire alle imprese in difficoltà finanziaria di ristrutturarsi in una fase precoce, per evitare l'insolvenza e proseguire l'attività: la normativa precedente guardava al passato, agli avvenimenti ormai accaduti nella vita dell'impresa, mentre il CCI si prefigge di conservare il going concerne di prevenire eventuali stati di crisi dell'impresa.

A tal fine sono stati individuati gli strumenti di allerta, tra cui spiccano gli indicatori della crisi, costituiti dagli squilibri di carattere reddituale, patrimoniale o finanziario, rapportati alle specifiche caratteristiche dell'impresa e dell'attività imprenditoriale svolta dal debitore.

Una delle innovazioni più significative ha ad oggetto l'introduzione della “procedura di allerta e di composizione assistita della crisi” che mira ad anticipare l'emersione della crisi di impresa; a costituire uno strumento di sostegno diretto ad analizzare le cause del sofferenza economica e finanziaria dell'impresa; ed a fornire un servizio di composizione della crisi funzionale alle trattative per il raggiungimento dell'accordo con i creditori.

Tutto questo per favorire l'emersione tempestiva della crisi attraverso l'introduzione di un obbligo di istituire un assetto organizzativo, amministrativo e contabile adeguato alla natura e alle dimensioni dell'impresa, anche in funzione della rilevazione tempestiva della crisi dell'impresa e della perdita della continuità aziendale, nonché di attivarsi senza indugio per l'adozione e l'attuazione di uno degli strumenti previsti dall'ordinamento per il superamento della crisi e il recupero della continuità aziendale.

Di qui ed in questa prospettiva, la previsione di misure premiali per chi affronta e risolve anticipatamente un proprio stato di crisi, ma, al tempo stesso, l'aggravamento della posizione per chi resti inerte, ledendo gli interessi della società e la garanzia patrimoniale dovuta ai creditori (N. ABRIANI, Doveri e responsabilità di amministratori e sindaci, in AA.VV., Il codice della crisi d'impresa, ItaliaOggi, 2019, pp. 51 e ss.).

La responsabilità degli amministratori: modifiche agli artt. 2476 e 2486 c.c.

L'art. 378 CCI stabilisce che, all'art. 2476 del codice civile, dopo il quinto comma è inserito che “gli amministratori rispondono verso i creditori sociali per l'inosservanza degli obblighi inerenti alla conservazione dell'integrità del patrimonio sociale. L'azione può essere proposta dai creditori quando il patrimonio sociale risulta insufficiente al soddisfacimento dei loro crediti. La rinunzia all'azione da parte della società non impedisce l'esercizio dell'azione da parte dei creditori sociali. La transazione può essere impugnata dai creditori sociali soltanto con l'azione revocatoria quando ne ricorrono gli estremi”e che, all'articolo 2486 del codice civile dopo il secondo comma, è aggiunto che “quando è accertata la responsabilità degli amministratori a norma del presente articolo, e salva la prova di un diverso ammontare, il danno risarcibile si presume pari alla differenza tra il patrimonio netto alla data in cui l'amministratore è cessato dalla carica o, in caso di apertura di una procedura concorsuale, alla data di apertura di tale procedura e il patrimonio netto determinato alla data in cui si è verificata una causa di scioglimento di cui all'articolo 2484, detratti i costi sostenuti e da sostenere, secondo un criterio di normalità, dopo il verificarsi della causa di scioglimento e fino al compimento della liquidazione. Se è stata aperta una procedura concorsuale e mancano le scritture contabili o se a causa dell'irregolarità delle stesse o per altre ragioni i netti patrimoniali non possono essere determinati, il danno è liquidato in misura pari alla differenza tra attivo e passivo accertati nella procedura” (per una prima, efficace analisi N. ABRIANI, Le azioni di responsabilità alla luce del codice della crisi, in AA.VV., Il codice della crisi d'impresa, ItaliaOggi, 2019, pp. 56 e ss.).

L'entrata in vigore

Le disposizioni che disciplinano gli istituti della crisi e dell'insolvenza entrano in vigore decorsi 18 mesi dalla data di pubblicazione in Gazzetta Ufficiale, mentre le modifiche al codice civile, tra cui quelle indicate nel paragrafo che precede, entrano in vigore al trentesimo giorno successivo alla data di pubblicazione in Gazzetta Ufficiale, con la precisazione, ricavabile dalla relazione illustrativa, per cui la data di entrata in vigore delle disposizioni è stata differenziata "in considerazione della esigenza o meno di particolari attività preparatorie necessarie alla loro attuazione" (M. POLLIO, Una riforma a più steps, in AA.VV., Il codice della crisi d'impresa, ItaliaOggi, 2019, pp. 56 e ss.).

La responsabilità degli amministratori nei confronti dei creditori sociali: cenni

La modica introdotta all'art. 2476 c.c. dall'art. 378 CCI suggerisce alcune preliminari considerazioni sulla responsabilità amministrativa nei confronti dei creditori sociali.

Gli amministratori di società per azioni, oltre che nei confronti della società gestita, possono essere chiamati a rispondere anche nei confronti dei creditori sociali nel caso in cui dal loro inadempimento dei doveri inerenti alla conservazione dell'integrità del patrimonio sociale sia conseguita la relativa insufficienza a soddisfare i crediti stessi.

Tale seconda forma di responsabilità è prevista e disciplinata dall'art. 2394 c.c., norma non modificata dalla riforma del 2003.

Rispetto alla qualificazione ed all'inquadramento sistematico di questa ipotesi di responsabilità ci si è interrogati a proposito della sua riconducibilità alla categoria della responsabilità aquiliana, piuttosto che a quella della responsabilità contrattuale, ed a proposito della natura autonoma o surrogatoria della relativa azione: interrogativi tutt'altro che astratti o accademici, posto che dalla loro soluzione discendono conseguenze pratiche di estremo rilievo. Per limitarci a menzionare le principali, la qualificazione dell'azione come extracontrattuale avrebbe la conseguenza di imporre all'attore l'onere di fornire la prova dell'elemento soggettivo, vale a dire della colpa o del dolo degli amministratori, onere che verrebbe meno ove l'azione fosse ricondotta nell'alveo della responsabilità contrattuale. L'attribuzione all'azione di natura meramente surrogatoria condurrebbe a ritenere che gli amministratori convenuti in giudizio possano opporre ai creditori le stesse eccezioni che avrebbero potuto opporre alla società e che dei risultati eventualmente conseguiti con l'azione i creditori possano beneficiare soltanto indirettamente, tramite la reintegrazione del patrimonio sociale, laddove a conclusioni diametralmente opposte si dovrebbe giungere ove all'azione fosse riconosciuta dignità autonoma

Le due questioni sono tuttora dibattute in dottrina, ove le contrapposte soluzioni annoverano autorevoli sostenitori e sono supportate con approfonditi iter argomentativi. Sostengono la tesi della natura extracontrattuale dell'azione ex art. 2394 c.c., ad esempio, C. CONFORTI, op. cit., 928; F. DI SABATO, Diritto delle società, Milano, 2005, 293; M. FRANZONI, Le responsabilità civili degli amministratori di società di capitali, in Trattato di diritto commerciale e di diritto pubblico dell'economia, diretto da Galgano, XIX, Padova, 1994, 79; F. GALGANO, Il nuovo diritto societario, in Trattato Galgano, Tomo 1, 2004, 290; B. QUATRARO-L.G. PICONE, La responsabilità di amministratori, sindaci, direttori generali e liquidatori di società, I, Milano, 1998, 717. Favorevoli alla riconduzione dell'azione nell'alveo della responsabilità contrattuale, al contrario, B. LIBONATI, in Il nuovo diritto societario. Liber amicorum G.F. Campobasso, III, Torino, 2007, 628 ss.; F. BONELLI, Gli amministratori di società per azioni dopo la riforma delle società, Milano, 2004, 207 ss.; A. ADIUTORI, Funzione amministrativa e azione individuale di responsabilità, Milano, 2000, 68 ss.; G.F. CAMPOBASSO, Diritto commerciale. Le società, a cura di Campobasso, 8ͣ ed., Torino, 2012, 398. Per quanto concerne la seconda questione, ritengono che l'azione abbia natura diretta ed autonoma rispetto a quella prevista dall'art. 2393 c.c. F. BONELLI, op. cit., 208 ss.; F. GALGANO, op. cit., 290; R. WEIGMANN, op. cit., 218. Si schierano per la natura surrogatoria dell'azione G. COTTINO, Diritto commerciale. Le società, I, t. 2, 4ͣ ed., Padova, 1999, 436; G. FERRI, Manuale di diritto commerciale, a cura di Angelici, 11ͣ ed., Torino, 2001, 409; G. MINERVINI, Gli amministratori di società per azioni, Milano, 1956, 329 ss.

La Corte di Cassazione ha da tempo preso posizione su entrambi gli argomenti in una sentenza risalente, ma mai smentita nelle sue conclusioni, facendo espressamente propria da un lato la tesi della riconducibilità dell'azione dei creditori alla fattispecie di responsabilitàextracontrattuale, dall'altro quella della natura autonoma e diretta dell'azione (si veda Cass. 22 ottobre 1998, n. 10488, con nota adesiva di V. SALAFIA, Considerazioni in tema di responsabilità degli amministratori verso le società e verso i creditori sociali,in Giust. civ. 1999, I, 75).

In particolare, sotto il primo profilo, la Suprema Corte ha avuto modo di evidenziare che la responsabilità in questione ha natura extracontrattuale, in assenza dell'imprescindibile presupposto della responsabilità contrattuale che è costituito dalla preesistenza di un vincolo obbligatorio (anche se non necessariamente di genesi contrattuale) del quale possa configurarsi l'inadempimento. Tale responsabilità, secondo la Suprema Corte, sorge se ed in quanto il comportamento degli amministratori cagioni una diminuzione del patrimonio sociale di entità tale da rendere lo stesso inidoneo per difetto ad assolvere la funzione di garanzia patrimoniale generica di cui all'art. 2740 c.c., e il diritto riconosciuto ai creditori sociali è quello di ottenere dagli amministratori, a titolo di risarcimento, l'equivalente della prestazione che, per colpa degli stessi amministratori, la società non è più in grado di adempiere (o di integralmente e correttamente adempiere).

Sotto il secondo profilo, la Cassazione ha rilevato come la tesi della natura surrogatoria dell'azione, sebbene sia autorevolmente sostenuta in dottrina e accolta in alcuni precedenti della giurisprudenza di legittimità, appaia priva di fondamento, dovendo la responsabilità in oggetto essere qualificata alla stregua di azione diretta ed autonoma.

Ciò non solo sulla base della lettera della norma secondo cui gli amministratori rispondono verso i creditori sociali, ma anche, e soprattutto, sulla base di considerazioni di ordine sistematico, emergenti:

1) dal comma 4 dell'art. 2394 c.c., ove si stabilisce che la rinunzia all'azione da parte della società non impedisce l'esercizio dell'azione da parte dei creditori sociali: tale disposizione risulterebbe inconcepibile se ad essa si dovesse attribuire il significato del conferimento all'attore in surrogatoria della facoltà di sostituirsi al titolare principale del diritto nel far valere un'azione a questo preclusa;

2) dall'art. 146 della legge fallimentare, che prevede la possibilità per il curatore del fallimento della società di agire contro gli amministratori a norma degli artt. 2393 e 2394 c.c.: tale norma conferma la persistenza di una duplicità di azioni nella pendenza della procedura concorsuale;

3) dal regime della prescrizione, che il legislatore, se non ne avesse presupposto l'autonomia, non avrebbe disciplinato con una specifica previsione normativa, per assoggettarla allo stesso termine dell'azione sociale di responsabilità, con la sola differenza che in questo caso non opera la causa di sospensione di cui al n. 7 dell'art. 2941, non essendo configurabile quel rapporto diretto tra le parti che della causa di sospensione costituisce ragione di essere, e con la particolarità che il termine di prescrizione inizia a decorrere in questo caso, in applicazione del criterio generale posto dall'art. 2935 c.c., dal momento in cui sia divenuto oggettivamente conoscibile il dato di fatto dell'insufficienza del patrimonio sociale, anche se lo stesso sia stato in concreto ignorato (di là dall'arresto della Cassazione, la tesi della natura extracontrattuale dell'azione può dirsi consolidata in giurisprudenza, in quanto ribadita anche da diverse corti di merito: cfr. App. Milano, 14 gennaio 1992, in Giur. comm., 1993, II, 63; Trib. Milano 2 ottobre 2006, in Giur. it., 2007, 382; Trib. S. M. Capua Vetere, 23 maggio 2000, in Riv. not., 2003, 458; Trib. Milano 6 febbraio 1989, in Giur. comm., 1989, II, 906).

Quanto ai presupposti per l'esercizio, da parte dei creditori sociali o di chi ne fa le veci, dell'azione risarcitoria ex art. 2394 c.c. — poiché il pregiudizio in questione deriva dall'insufficienza del patrimonio sociale a far fronte ai debiti assunti dalla società — tali presupposti sono: (i) la dimostrazione della condotta illegittima degli amministratori; e (ii) l'insufficienza del patrimonio sociale a soddisfare le ragioni di credito quale conseguenza immediata e diretta derivante proprio dalla condotta censurabile degli amministratori. In questo senso, oltre al testo letterale della norma, anche la costante giurisprudenza della Corte di Cassazione: « ;in tema di società, presupposti necessari e sufficienti per l'esperimento dell'azione di responsabilità verso gli amministratori, ex art. 2394 c.c., devono ritenersi l'esistenza di un pregiudizio patrimoniale per i creditori (costituito dall'insufficienza del patrimonio sociale a soddisfarne le rispettive ragioni di credito), la condotta illegittima degli amministratori, nonché un rapporto di causalità tra pregiudizio e condotta ;» (Cass. 6 dicembre 2000, n. 15487. Conforme, ex multis, Cass. 25 luglio 2008, n. 20476).

Con riguardo al presupposto dell'insufficienza del patrimonio a far fronte al monte dei debiti, si tratta di situazione diversa, quanto a natura e caratteristiche, sia dalla perdita del capitale sociale, sia dall'insolvenza in senso tecnico. Infatti, come evidenziato la Suprema Corte, la nozione d'insufficienza patrimoniale ”deve essere individuata nell'eccedenza delle passività sulle attività del patrimonio netto dell'impresa, ovverossia in una situazione in cui l'attivo sociale, raffrontato ai debiti della società, sia insufficiente al loro soddisfacimento. Tale concetto si differenzia anche dall'eventualità della perdita integrale del capitale sociale, dal momento che questa ultima evenienza può verificarsi anche quando vi è un pareggio tra attivo e passivo perché tutti i beni sono assorbiti dall'importo dei debiti e, quindi, tutti i creditori potrebbero trovare di che soddisfarsi nel patrimonio della società. L'insufficienza patrimoniale, infine, è una condizione più grave e definitiva della mera insolvenza, indicata dall'art. 5 l. fall. come incapacità di soddisfare regolarmente le proprie obbligazioni, potendosi una società trovare nell'impossibilità di fare fronte ai propri debiti ancorché il patrimonio sia integro, così come potrebbe accadere l'opposto, vale a dire che l'impresa possa presentare una eccedenza del passivo sull'attivo, pur permanendo nelle condizioni di liquidità e di credito richieste (per esempio ricorrendo a ulteriore indebitamento)”(si veda Cass. 25 luglio 2008, n. 20476 e Cass. 22 aprile 2009, n. 9619). Neppure l'insolvenza conclamata, secondo la Cassazione, può essere automaticamente identificata, con l'insufficienza patrimoniale di cui all'art. 2394 c.c.: e ciò, perché l'incapacità di soddisfare regolarmente le proprie obbligazioni non dipende prevalentemente dall'insufficienza della garanzia patrimoniale generica (art. 2740 c.c.), quanto piuttosto dall'impossibilità di ottenere ulteriore credito.

Il secondo presupposto essenziale è rappresentato dall'inadempimento da parte degli amministratori dei doveri di conservazione del patrimonio sociale, cui la sopravvenuta insufficienza patrimoniale sia legata da nesso causale (oltre ancora all'elemento soggettivo del dolo o della colpa degli amministratori, se si accede alla tesi della natura aquiliana della responsabilità). In particolare, è stato osservato (G. PRESTI- M. RESCIGNO, op. cit., 160) che — mentre la responsabilità nei confronti della società comprende qualsiasi violazione di legge o di statuto che abbia comportato un danno alla società, eventualmente anche solo in termini di lucro cessante, senza mettere a repentaglio la conservazione del patrimonio esistente — la responsabilità nei confronti dei creditori si ha solo quando l'inosservanza dei loro obblighi implichi un pregiudizio al patrimonio sociale tale da renderlo non più sufficiente al soddisfacimento delle pretese dei creditori (Cass. 3 aprile 2007, n. 8359). Ed è una differenza che non lascia dubbi, dal momento che i creditori hanno una pretesa fissa, soddisfatta la quale nulla hanno più da richiedere, mentre i soci hanno la cosiddetta pretesa residuale, ossia tutto ciò che resta dopo che i soci sono stati soddisfatti integralmente (G. SANSONE, “L'azione dei creditori sociali ex art. 2394 c.c. Natura della responsabilità. Carattere diretto (contrattuale o extracontrattuale) o surrogatorio dell'azione. Interferenza con l'azione sociale di responsabilità. La responsabilità verso i singoli soci o i terzi (art. 2395 c.c.). I presupposti, l'elaborazione giurisprudenziale della nozione di danno diretto” — Incontro di studio del C.S.M. “Secondo corso di formazione di diritto commerciale: questioni attuali di diritto dell'impresa, di diritto industriale e di diritto societario. II Ciclo” — Roma 15-18 luglio 2002, rinvenibile su: www.tribunaletrieste.it).

Quanto ai doveri alla cui violazione ci si deve riferire, essi non risultano definiti, nel contenuto specifico e nella portata, né dal testo della norma né dalla giurisprudenza.

Si ritiene in genere che il riferimento debba essere inteso al generale obbligo di diligenza (F. GALGANO, op. cit., 286 ss.; G. MINERVINI, op. cit., 333 ss.; A. SILVESTRINI, Sub art. 2394 c.c., in AA.VV., La riforma delle società, a cura di Sandulli e Santoro, I, Torino, 2003, 494; AUDINO, Sub art. 2394 c.c., in AA.VV., Il nuovo diritto delle società, a cura di Maffei Alberti, I, Padova, 2005, 843) e che, dunque, debbano applicarsi le linee guida tracciate in relazione alla fattispecie della responsabilità sociale, con applicazione della business judgment rule e conseguente esenzione degli amministratori da responsabilità ogniqualvolta l'insufficienza del patrimonio sia conseguenza di scelte di opportunità o di merito sottratte, come tali, al sindacato del giudice. Sempre peraltro con il correttivo, su cui ci siamo soffermati in precedenza, per cui resta comunque valutabile e sindacabile « ;la diligenza mostrata nell'apprezzare preventivamente i margini di rischio connessi all'operazione da intraprendere, così da non esporre l'impresa a perdite, altrimenti prevedibili ;» (Cass. 12 agosto 2009, n. 18231)

Trattandosi, come abbiamo visto di un'azione autonoma e indipendente rispetto all'azione sociale di responsabilità, i creditori sociali possono agire nei confronti degli amministratori anche nel caso in cui sia decorso il termine di prescrizione dell'azione sociale, avendo le due azioni termini prescrizionali diversi oppure nel caso di rinuncia all'azione sociale o di transazione (per maggiori approfondimenti riguardo alla prescrizione, si rinvia a L. JEANTET – P. VALLINO, “responsabilità degli amministratori: la motile decorrenza del termine di prescrizione”, commento a sent. Trib. Milano 12 luglio 2017 n. 7879, in Eutekne, Società e Contratti, Bilancio e Revisione, dicembre 2017. Sul medesimo argomento, anche L. JEANTET – P. VALLINO, “la prescrizione delle azioni di responsabilità di amministratori e sindaci”, in Eutekne, Società e Contratti, Bilancio e Revisione, aprile 2018).

In quest'ultimo caso, però, i creditori possono impugnare la transazione solo con l'azione revocatoria.

Tornando alla questione della prescrizione, evidenziamo che il termine decorre dalla conoscibilità esteriore e dall'oggettiva percepibilità dell'incapienza patrimoniale, e quindi dell'insufficienza dell'attivo sociale a soddisfare i debiti (Cass. 12 giugno 2014, n. 13378; Cass. 5 aprile 2013, n. 8426; Cass. 22 aprile 2009, n. 9619; Cass. 8 aprile 2009, n. 8516; Cass. 25 luglio 2008, n. 20476). Conoscenza che risulta evidente solo nel momento in cui la società viene dichiarata fallita.

Cionondimeno, atteso che l'insufficienza patrimoniale può in concreto rendersi palese anche prima del fallimento, l'amministratore convenuto può vincere la presunzione iuris tantum di coincidenza del dies a quo con la dichiarazione di fallimento, dimostrando che lo stato di incapienza patrimoniale era oggettivamente percepibile ad una data anteriore (Cass. 21 luglio 2010, n. 17121; Cass. 18 gennaio 2005, n. 941; Cass. 28 maggio 1998, n. 5287), così retrodatando il termine di prescrizione quinquennale in un momento antecedente alla dichiarazione di fallimento.

In effetti, le applicazioni pratiche della disposizione relativa alla responsabilità degli amministratori nei confronti dei creditori sociali si sono in realtà rivelate rarissime, se non addirittura inesistenti, rispetto alle società in bonis ed il suo naturale campo d'applicazione è ben presto divenuto quello delle procedure concorsuali e in particolare del fallimento, nell'ambito del quale tale azione, congiuntamente a quella sociale, è esercitata dal curatore, utendo juribus creditorum, ai sensi dell'art. 146 l. fall. e dell'art. 2394-bis c.c.

L'attivazione del rimedio di cui all'art. 2394 c.c. nella società a responsabilità limitata

Il legislatore del 2003, nel riscrivere le norme relative alla società a responsabilità limitata al fine di ridisegnare in chiave personalistica tale forma di società, ha eliminato dalla disciplina della s.r.l. ogni riferimento all'azione di responsabilità dei creditori, che non risultava più contemplata né direttamente, né tramite rinvio all'art. 2394 c.c. dettato in materia di s.p.a.

In questo contesto, ci si era interrogati se tale azione potesse ritenersi esperibile anche dai creditori di società a responsabilità limitata o se, viceversa, la stessa dovesse intendersi loro preclusa, andando la sua mancanza ad aumentare il divario fra le due principali forme di società di capitali.

Conviene premettere che raramente ha costituito oggetto di autonoma discussione la questione, alla prima collegata, della permanenza in capo al curatore della legittimazione ad esperire l'azione ex art. 2394 c.c. in seno al fallimento di s.r.l.

Tale legittimazione è stata generalmente affermata o esclusa in parallelo con l'affermazione o con l'esclusione della sopravvivenza dell'azione dei creditori, spesso sulla scorta dell'affermazione che il secondo comma dell'art 146 l. fall., nell'ampia formulazione conferitagli dalla riforma, contempli “una generale legittimazione processuale in favore del curatore che gli permetterà di azionare tutte le azioni di responsabilità espressamente previste dal sistema”. E d'altronde sarebbe risultato assai arduo comprendere le ragioni per cui l'azione ex art. 2394 c.c., pacificamente esercitata dal curatore nell'ambito delle s.p.a., dovesse essere sottratta alla sua competenza, ove ritenuta ancora esistente, in caso di fallimento di una s.r.l.

Ciò posto, evidenziamo che sin dal momento dell'entrata in vigore della riforma societaria l'opinione prevalente si è orientata nel senso della sopravvivenza dell'azione di responsabilitàex art. 2394 c.c.

Opinione osteggiata da una corrente di pensiero contraria che ha sostenuto la tesi opposta valorizzando il silenzio del legislatore (ubi noluit tacuit) e l'assenza di valide motivazioni contrarie (Trib. Verona 16 aprile 2012. In dottrina, si vedano ad esempio L. ABETE, Il ceto creditorio e la dimensione istituzionale della S.r.l.: riflessi sull'azione dei creditori sociali e sulla legittimazione del curatore, in Fallimento, 2013, 348 ss.; Id., La responsabilità degli organi di gestione, liquidazione e controllo nella riforma della legge fallimentare, in Fallimento, 2006, 5 ss.; V. BUONOCORE, Manuale di diritto commerciale, Torino, 2006, 360; S. DI AMATO, Le azioni di responsabilità nella nuova disciplina della società a responsabilità limitata, in Giur. comm., 2003, I, 301). I sostenitori della tesi negativa ritengono che i creditori, pur non potendo promuovere un'azione sociale di responsabilità contro gli amministratori, possano comunque tutelare i propri interessi facendo applicazione delle regole generali: con l'azione extracontrattuale per lesione del credito (ai sensi dell'art. 2043, c.c.), oppure promuovendo l'azione sociale in via surrogatoria, se la società rimane inerte nel perseguire i propri amministratori.

Tuttavia, dopo gli iniziali tentennamenti, largamente prevalente è risultata l'opinione secondo cui permane la legittimazione dei creditori sociali a promuovere l'azione di responsabilità per inosservanza degli obblighi di conservazione del patrimonio sociale, escludendo che la riforma abbia abrogato tale azione e dovendosi ammettere che la mancata previsione di un'azione da parte dei creditori sociali sia il frutto di una mera lacuna normativa.

Orientamento che era senz'altro preferibile in quanto l'affermazione della mancanza di una disciplina concernente la responsabilità degli amministratori di s.r.l. verso i creditori per la violazione degli obblighi inerenti alla conservazione dell'integrità del patrimonio sarebbe stata inconciliabile con il sistema di responsabilità degli organi gestori come delineato dalla riforma, dal momento che la disciplina della s.r.l. non sarebbe risultata coordinata con quella di cui agli artt. 2485 e 2486 c.c., con quella dei gruppi, con la regolamentazione della responsabilità dei sindaci.

In particolare:

1) il creditore avrebbe potuto agire contro gli amministratori della s.r.l. in stato di scioglimento ex art. 2486 c.c. ma non contro quelli della s.r.l. operativa;

2) il creditore avrebbe potuto agire contro la controllante della debitrice s.r.l. e contro gli amministratori di quest'ultima (art. 2497 c.c.), ma non contro gli amministratori della s.r.l. qualora essa non fosse stata soggetta a direzione e coordinamento;

3) in caso di s.r.l. con collegio sindacale obbligatorio ex art. 2477 c.c. avrebbe dovuto essere applicata la norma di cui all'art. 2407, comma secondo, c.c. che richiama l'art. 2394 c.c., sicché i creditori di una s.r.l. con collegio sindacale obbligatorio avrebbero potuto agire contro i sindaci per l'omesso controllo che avrebbe concorso a determinare l'insufficienza del patrimonio sociale, ma non — paradossalmente — contro gli amministratori che l'avrebbero direttamente provocata (così Trib. Milano 18 gennaio 2011, in Riv. dir. comm., 2012, 2, 135).

Tale posizione è risultata condivisa anche dalla Corte di Cassazione (cfr. Cass. 21 luglio 2010, n. 17121), che, chiamata a giudicare sull'azione risarcitoria promossa dopo la riforma dal fallimento di una s.r.l., ha riconosciuto la legittimazione attiva del curatore (anche) ex art. 2394 c.c., ritenendo che ”la questione deve ritenersi superata dalla considerazione che la l. fall., art. 146, nel suo testo originario, era destinato solo a riconoscere la legittimazione del curatore all'esercizio delle azioni di responsabilità comunque esercitabili dai soci o dai creditori nei confronti degli amministratori, indipendentemente dallo specifico riferimento agli artt. 2393 e 2394 c.c. E questa interpretazione risulta ora confermata dallo stesso legislatore, perché il nuovo testo della l. fall., art. 146, come sostituito dal d.lgs. 9 gennaio 2006, n. 5, art. 130, prevede semplicemente che il curatore è legittimato a esercitare le azioni di responsabilità contro gli amministratori, i componenti degli organi di controllo, i direttori generali e i liquidatori, della società fallita. Sicché il curatore può esercitare qualsiasi azione di responsabilità sia ammesso contro gli amministratori di qualsiasi società” (ancora Cass. 21 luglio 2010, n. 17121, cit.).

La riforma va esattamente e correttamente in questa direzione, correggendo un'evidente omissione della riforma societaria del 2003.

La quantificazione del danno nel caso di responsabilità degli organi di gestione e controllo: premessa

Venendo al tema specifico della quantificazione del danno, quale primo passo, occorre fare riferimento alle norme di portata generale in materia di danno risarcibile, rammentandosi che l'art. 1223 c.c. fissa il contenuto dell'obbligazione risarcitoria nella perdita subita (c.d. danno emergente) e nel mancato guadagno (c.d. lucro cessante) che siano conseguenza immediata e diretta di un comportamento illecito.

Facendo propri questi rilievi e con riferimento al caso specifico e sino alla promulgazione del CCI, si era pervenuti alla conclusione condivisa per cui il danno risarcibile dev'essere determinato sulla base delle conseguenze immediate e direttedelle violazioni contestate ad amministratori o sindaci e che tale danno vada calcolato in misura pari alla diminuzione patrimoniale effettivamente sofferta dalla società poi dichiarata fallita.

In altre parole, al fine di procedere alla verifica di quale sia la concreta conseguenza di una condotta amministrativa o sindacale pregiudizievole, è necessario scindere l'accertamento del rapporto tra comportamento ed evento dannoso dall'accertamento del danno risarcibile, attraverso una comparazione tra la situazione che si è verificata in conseguenza dei fatti scrutinati e la situazione che si sarebbe verificata in loro assenza.

Con il che, il danno risarcibile da amministratori e sindaci è quello causalmente riconducibile alla loro condotta colposa o dolosa ed entro tale limite comprende, secondo i principi generali, il danno emergente ed il lucro cessante, dovendo essere in concreto commisurato al pregiudizio che la società non avrebbe subito se un determinato comportamento illegittimo, attivo od omissivo, non fosse stato posto in essere.

Nel tempo si sono affermati e sono stati smentiti numerosi orientamenti sul tema della quantificazione del danno nel corso di un'azione di responsabilità fallimentare.

Ciò premesso, ad ogni modo s'impone una prima necessaria distinzione a seconda del tipo di contestazione che venga mossa da una curatela fallimentare.

Nel caso in cui ad amministratori e sindaci siano imputate condotte distrattive non si pongono problemi particolari, giacché il danno normalmente coincide con l'importo o con il valore del bene distratto. E lo stesso discorso può valere per le ipotesi in cui siano individuate e censurate singole operazioni, come ad esempio nei giudizi in cui ai convenuti sia imputato il compimento di operazioni estranee rispetto all'oggetto sociale o in conflitto d'interessi, ovvero comunque illecite. Se infatti si fornisce la prova dell'ammontare delle risorse dissipate nelle specifiche operazioni oggetto di causa, allora può ritenersi che il Curatore fallimentare abbia adempiuto il proprio onere, senza che vi siano ragioni per dubitare che la quantificazione del pregiudizio risarcibile in misura pari al danno che dall'operazione sia direttamente dipeso sia soluzione perfettamente in linea con i criteri sanciti dall'art. 1223 c.c.

Molto più complessa si profila, invece, la situazione quando oggetto delle censure mosse ad amministratori e sindaci sia un'attività protratta nel tempo, eventualmente articolatasi in diversi anni ed in numerose attività, non tutte dannose, ma difficilmente separabili le une dalle altre.

E' questa, peraltro, la situazione che ricorre con maggiore frequenza, vale a dire quella della responsabilità degli organi sociali per l'indebita prosecuzione dell'attività sociale in presenza di una causa di scioglimento della società e per il conseguente aggravamento del dissesto, contemplata un tempo dall'art. 2449 c.c. e, dopo la riforma, dal combinato disposto degli artt. 2485 e 2486 c.c.

Rispetto a tale specifica ipotesi, la giurisprudenza ha elaborato, nel corso del tempo, tre criteri di quantificazione del danno: il criterio tradizionale del c.d. patrimonio netto fallimentare, il criterio della c.d. differenza tra patrimoni netti (i.e. quello alla data di ritenuta perdita del capitale sociale e quello fallimentare) ed il criterio equitativo (per maggiori approfondimenti riguardo ai criteri di quantificazione del danno, si rinvia a L. JEANTET – P. VALLINO, “responsabilità di amministratori e sindaci: presupposti, quantificazione del danno e quote imputabili”, commento a sent. Trib. Milano 25 settembre 2015 n. 10759, in Eutekne, Società e Contratti, Bilancio e Revisione, aprile 2016).

E di questi tre criteri i primi due trovano oggi espressa previsione normativa all'art. 2486 c.c., come riformato dall'art. 378 CCI.

Vediamoli allora nel dettaglio.

(segue) il criterio del patrimonio netto fallimentare

Il criterio del c.d. patrimonio netto fallimentare identifica il danno imputabile agli amministratori ed ai sindaci nella differenza tra attivo (realizzato e realizzabile) ed ammontare dei crediti ammessi nello stato passivo patrimoniale accertato nel corso della procedura concorsuale.

Con il che, dato un passivo di 500 ed un attivo (realizzato e realizzabile) di 100, il danno viene quantificato in misura pari a 400.

Questo metodo manca di oggettiva coerenza con le disposizioni codicistiche in materia di risarcimento del danno, giacché si limita a determinare il danno tramite un calcolo automatico, non tenendo conto del nesso di causalità tra la condotta degli amministratori o dei sindaci e il danno effettivamente provocato, scontando il limite di confondere o, quanto meno, sovrapporre due concetti tra loro ontologicamente differenti, vale a dire il pregiudizio risarcibile ed il risultato negativo gestionale, rendendo imputabili poste passive fisiologiche e, in ultima battuta, imputando sostanzialmente il disvalore conseguente ad una vendita fallimentare dei beni aziendali.

Le Sezioni Unite di Cassazione (Cass., sez. un., 6 maggio 2015, n. 9100) avevano notevolmente ridimensionato l'ambito di applicazione di questo criterio, ritenendo che possa “essere utilizzato soltanto al fine della liquidazione equitativa del danno, ove ricorrano le condizioni perché si proceda ad una liquidazione siffatta, purché siano indicate le ragioni che non hanno permesso l'accertamento degli specifici effetti dannosi concretamente riconducibili alla condotta dell'amministratore e purché il ricorso a detto criterio si presenti logicamente plausibile in rapporto alle circostanze del caso concreto”.

Tutto ciò con la necessaria limitazione, oggi codificata, della sua applicazione al caso in cui “mancano le scritture contrabili o se a causa dell'irregolarità delle stesse o per altre ragioni i netti patrimoniali non possono essere determinati”.

Una notazione particolare va riservata ai primi due casi, giacché un Curatore fallimentare, alla luce della più recente giurisprudenza di legittimità (Cass., 3 gennaio 2017, n. 38), non potrebbe eccepire, puramente e semplicemente, che l'assenza o l'irregolarità delle scritture contabili basta, di per sé, ad impedire di riscostruire, attraverso altre fonti, le principali vicende della società fallita, con la conseguenza che il criterio del c.d. patrimonio netto fallimentare possa essere utilizzato soltanto ai fini del liquidazione equitativa del danno, ove ne ricorrano le condizioni e purché siano indicate le ragioni che non hanno permesso l'accertamento degli specifici effetti dannosi concretamente riconducibili alla condotta dell'amministratore.

E ciò non tanto per ragioni di equità, quanto invece per rispetto dei principi della responsabilità civile, ammettendosi un'inversione dell'onere della prova (che ha ad oggetto la dimostrazione della non imputabilità del deficit fallimentare) soltanto se la mancanza o l'irregolare tenuta delle scritture contabili sia ascrivibile a dolo o colpa dell'amministratore o del sindaco e soltanto se sia plausibilmente sostenibile, in base ad un giudizio presuntivo fondato su elementi gravi, precisi e concordanti da condursi anche attraverso un'attenta analisi delle poste iscritte nello stato passivo fallimentare in termine di causa generatrice e tempo di generazione, che la condotta amministrativa o sindacale sia la causa esclusiva, o quanto meno prima, del dissesto sociale.

In altre parole, l'assenza o l'irregolare tenuta delle scritture contabili non può, da sé sola, far venire meno non solo uno specifico onere d'allegazione in capo a colui che agisce in responsabilità, ma anche e soprattutto il principio della necessità dell'individuazione di un preciso nesso di causalità tra il comportamento illegittimo di cui il soggetto è chiamato a rispondere e le conseguenze che ne siano derivate nella sfera giuridica altrui.

Un diverso automatismo non solo condurrebbe a risultati che empiricamente risultano poco rispondenti all'effettiva realtà dei fatti, ma soprattutto si porrebbe in insanabile contrasto con i principi che regolano la responsabilità civile.

Tutto ciò, naturalmente, non esclude l'applicazione del criterio del “patrimonio netto fallimentare” come criterio di valutazione ai fini del risarcimento del danno in via equitativa (ai sensi dell'art. 1226 c.c.); si impone, però, d'accertare l'effettiva impossibilità di addivenire ad una ricostruzione degli specifici effetti pregiudizievoli procurati al patrimonio sociale dall'illegittimo comportamento degli organi della società, ciascuno distintamente valutato e, comunque, la plausibilità logica nel caso concreto dell'imputazione causale dell'intero sbilancio patrimoniale della società a tale comportamento.

(segue) il criterio della differenza tra patrimoni netti

I limiti descritti in rapporto al criterio del c.d. patrimonio netto fallimentare, non a caso indicato come residuale nel novellato art. 2486 c.c., hanno condotto nel tempo dottrina (tra i molti possibili riferimenti, PALAZZOLO, Responsabilità degli amministratori per errata programmazione finanziaria e per la prosecuzione dell'attività dopo il verificarsi di una causa di scioglimento: criteri di quantificazione del danno risarcibile, in Dir. fall., 2013, II, 584 ss) e giurisprudenza (Cass. 23 luglio 1997, n. 16211; Cass. 4 aprile 1998, n. 3483; Cass. 22 ottobre 1998, n. 10488, secondo il criterio del deficit « ;non appare rispondere all'esigenza di una rigorosa verifica della sussistenza di un rapporto di conseguenzialità causale tra la condotta illecita e il danno ;»; Cass. 8 febbraio 2005, n. 2538; Cass. 15 febbraio 2005, n. 3032; Trib. Modica 10 dicembre 2010, in Dir. fall., 2012, 584; Trib. Milano 3 febbraio 2010, in Fallimento, 2010, 35; Trib. Milano 20 aprile 2009, in Giustizia a Milano, 2009, 29; Trib. Torino 12 gennaio 2009, in Fallimento, 2010, 35; Trib. Marsala 2 maggio 2005, ivi, 2006, 461; Trib. Milano 8 febbraio 2001, in Giur. it., 2002, 795; Trib. Napoli 4 aprile 2000, ivi, 1243; Trib. Milano 20 marzo 1997, ivi, 1997, 859; Trib. Genova 24 novembre 1997, ivi, 1998, 318; Trib. Milano 18 gennaio 1990, ivi, 1990, 560; Trib. Milano 27 marzo 1986, ivi, 1986, 807) ad assumere un atteggiamento più cauto, ritenendo necessaria la verifica del risultato economico delle singole operazioni pregiudizievoli per la società, di volta in volta poste in essere dagli amministratori ed eventualmente agevolate dall'omesso controllo dei sindaci in violazione dei rispettivi doveri giuridici, con la finale conseguenza di evidenziare che, per poter affermare la responsabilità di amministratori e sindaci, deve essere fornita la prova dell'efficienza causale dell'attività amministrativa e di controllo in relazione alla situazione acclarata, nonché dell'ammontare del danno determinato in ciascun esercizio sociale in dipendenza dell'indebito protrarsi della gestione. In altri e più concreti termini, il danno non può consistere nella mera differenza tra l'attivo ed il passivo fallimentare, ma deve valutarsi in concreto quanta parte del patrimonio sociale perduto sia causalmente imputabile alla condotta dell'amministratore o del sindaco.

Su questi presupposti, è stato elaborato il differente criterio dei c.d. netti patrimoniali, il quale comporta una comparazione tra la situazione patrimoniale alla data di ritenuta perdita del capitale sociale e la situazione patrimoniale fallimentare, considerando quale pregiudizio imputabile la differenza negativa che si registra, al netto degli oneri che sarebbero comunque maturati in caso di immediata messa in liquidazione della società e delle conseguenze che non avrebbero potuto essere soggettivamente percepite da parte di un diligente amministratore o sindaco.

In concreto, assumendo che il capitale sociale sia andato perduto anni prima della dichiarazione di fallimento, occorre procedere a riclassificare il bilancio alla data di ritenuto avveramento di una causa di scioglimento legale e calcolare il patrimonio netto, onde poi compararlo, per differenza, con il patrimonio netto fallimentare.

Con il che, dato un patrimonio netto riclassificato (e antergato) pari a – 200 ed un patrimonio netto fallimentare pari a - 500, il danno viene quantificato in misura pari a 300; danno che dovrà poi essere necessariamente corretto in diminuzione da un punto di vista soggettivo, considerando il momento in cui un organo sociale possa rendersi effettivamente conto dell'avveramento di una causa di scioglimento legale, e da un punto di vista oggettivo, scomputando tutti gli oneri passivi che sarebbero comunque maturati anche in caso di tempestiva messa in liquidazione della società (tra tutti, gli oneri fiscali, la svalutazione dei cespiti aziendali derivante dalla liquidazione, i costi immateriali capitalizzati, i canoni di leasing o gli oneri di analoghi rapporti di durata, i costi di liquidazione, ecc. ).

L'applicazione del criterio in esame è risultato ricorrente, in particolare, nei casi di quantificazione del danno da prosecuzione dell'attività sociale in presenza di una causa di scioglimento della società.

Al riguardo, infatti, recente giurisprudenza di merito (Trib. Milano, 23 gennaio 2017) ha affermato che “il confronto tra le situazioni patrimoniali, avendo ad oggetto non già “dati oggettivi” ma “valori stimati”, deve avvenire secondo criteri di valutazione omogenei”, quali, a titolo esemplificativo, “i valori desunti dai bilanci di esercizio redatti secondo criteri di continuità aziendale e (...) i valori risultanti dallo stato passivo fallimentare”.

(segue) sopravvivenza di criteri evolutivi e dinamico aziendali

Al cospetto del novellato dato normativo, che attribuisce al criterio dei netti patrimoniali valenza prevalente, ma presuntiva, con salvezza di prova di una diversa quantificazione, occorre chiedersi se oggi, come ieri, possano essere applicati criteri differenti.

La risposta dovrebbe essere positiva, con l'avvertenza però che questi criteri non potranno più costituire oggetto di prova diretta di una curatela fallimentare, ma di prova contraria a carico di un amministratore o di un sindaco che sia stato tratto a giudizio di responsabilità.

Merita, sul punto, una breve, ma importante disamina della più recente lettura giudiziale del tema in esame.

La giurisprudenza di legittimità (Cass., 8 febbraio 2005, n. 2538 e Cass. 15 febbraio 2005, n. 3032) ha criticato l'applicazione del criterio della differenza tra patrimoni netti, osservando che “il pregiudizio derivante da specifici atti illegittimi imputabili agli amministratori non deve essere confuso con il risultato negativo della gestione patrimoniale della società”, in quanto “lo sbilancio patrimoniale può avere cause molteplici non necessariamente riconducibili a comportamento illegittimo dei gestori e dei controllori della società”.

Quanto precede, come condivisibilmente osservato dalla Suprema Corte, muove dall'assunto che “la concreta misura [del danno] dipende spesso non tanto dal compimento di uno o più atti illegittimi, quanto dalla gestione nel suo complesso e dalle scelte discrezionali in cui questa si traduce: ossia da attività sottratte per loro natura al vaglio di legittimità del giudice”.

Questa statuizione ha inevitabili e complessi risvolti pratici poiché rientra nello spinoso confine di insindacabilità degli atti gestori compiuti secondo la business judgement rule.

Quanto precede, tuttavia, non può giustificare, in senso contrario, un'assoluta impossibilità di sindacare le scelte gestorie.

A tal riguardo, recente giurisprudenza ha, infatti, osservato che “se è vero che non sono sottoposte a sindacato di merito le scelte gestionali discrezionali, anche se presentano profili di alea economica superiori alla norma, resta invece valutabile la diligenza mostrata nell'apprezzare preventivamente – se necessario, con adeguata istruttoria – i margini di rischio connessi all'operazione da intraprendere, così da non esporre l'impresa a perdite, altrimenti prevenibili” ( Trib. Roma, 20 febbraio 2017, in ilcaso.it).

In altre parole, la giurisprudenza di merito include nel novero degli atti gestionali sindacabili quelli che, tenuto conto degli importi investiti, delle risorse economiche disponibili e del mercato di riferimento “risultino del tutto contrastanti con l'interesse della società (...) amministrata”.

Quanto precede è senz'altro di immediata comprensione astratta, ma non di altrettanta facile applicazione, poiché l'accertamento in concreto delle condotte illecite necessarie per l'assolvimento del nesso di causalità diviene ostico, o quantomeno di difficile determinazione.

La dottrina e la giurisprudenza (Trib. Roma, 22 settembre 2015, n. 18752, in ilcaso.it) sono dunque pervenute alla conclusione che un verosimile correttivo del metodo, come inizialmente formulato, può essere rappresentato dalla rideterminazione del patrimonio netto attraverso il cambiamento dei criteri di redazione del bilancio, passando, dunque, dalla prospettiva della continuità aziendale a quella liquidatoria.

Sul punto, pare utile ricordare che la riduzione del patrimonio netto può essere causata non solo per effetto della gestione caratteristica, ma anche da quella finanziaria, straordinaria, atipica e tributaria, cui devono aggiungersi quelle poste definite dalla scienza ragionieristica come “non monetarie” che determinano aumenti e decrementi del risultato d'esercizio non imputabili agli amministratori.

In quest'ottica, quindi, non è tanto rilevante l'erosione del capitale sociale vista dallo stato patrimoniale, bensì quella vista dal conto economico, dal quale emerge, in via dinamica, la progressione di perdite che sono causa dell'abbattimento del patrimonio della società.

Tuttavia, anche alla luce dei più recenti orientamenti giurisprudenziali (Trib. Massa, 30 ottobre 2015, in ilcaso.it), non risulta corretto fare riferimento al mero risultato d'esercizio, poiché quest'ultimo è dato dalla sommatoria tra le varie gestioni sociali, tra le quali quella caratteristica.

E dunque, al fine di enucleare la sola gestione caratteristica, non si può allora che fare riferimento alla “Differenza fra Valore e Costi della Produzione” per gli esercizi successivi a quello in cui si è verificata la perdita del capitale sociale, comunemente definita in ambito aziendalistico come EBIT, ovvero Earning Before Interest Taxes.

Quest'ultimo risultato rappresenta un chiaro indicatore del grado di copertura dei costi generati dall'attività caratteristica e, perciò, si può desumere che, ove l'impresa non sia in grado di generare un margine positivo nella sua area tipica, si deve ragionevolmente ritenere che la prosecuzione dell'attività determini un aggravio almeno pari al margine stesso.

Nella determinazione del danno, si dovrà tuttavia tenere altresì conto di singoli atti di mala gestio eventualmente identificabili nello specifico.

L'applicazione del criterio più analitico, che prende in considerazione tutti gli atti di mala gestio posti in essere dagli amministratori, dovrebbe consentire, con un margine di ragionevole accuratezza, una quantificazione del danno attendibile.

Questa soluzione, come osservato da parte della dottrina (JORIO, La determinazione del danno risarcibile nelle azioni di responsabilità, in Giur. comm., 2011, I, 157; Mancini L., L'accertamento del danno nell'azione di responsabilità contro l'amministratore di società fallita, 2015, in Giustizia Civile.com; VITIELLO, Il danno risarcibile nelle azioni di responsabilità della curatela, in Giur. comm., 2013, I, 163), dimentica che difficilmente è possibile parcellizzare le singole operazioni e che il danno raramente è commisurato con esattezza all'incidenza negativa delle medesime singole operazioni, configurandosi, al contrario ed il più delle volte, come pregiudizio discendente dalla più ampia e generale scelta degli amministratori di proseguire nell'attività ordinaria – che ben può alternare senza soluzione di continuità condotte conservative e iniziative imprenditoriali – dopo il verificarsi di una causa di scioglimento.

Tutto ciò porta allora alla seguente conclusione: ove si contesti ad amministratori e sindaci l'aggravamento del dissesto, non si dovrebbe cercare, ad ogni costo, una regola di calcolo generale, ma bisognerebbe probabilmente procedere, anche su base equitativa ai sensi dell'art. 1226 c.c., ad una simulazione di “liquidazione virtuale”, accertando se e quali oneri passivi sarebbero comunque maturati anche in caso di tempestivo arresto dell'attività aziendale, onde calcolare esattamente il pregiudizio da indebita prosecuzione e collegarlo causalmente alla condotta dei soggetti ritenuti responsabili.

In questo senso, il calcolo del danno deve considerare le poste “conservative”, le quali dovrebbero, generalmente, condurre ad un risultato positivo, mitigando l'effetto negativo delle poste “non conservative”.

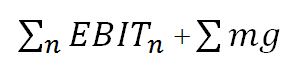

La quantificazione potrebbe allora avvenire attraverso la seguente operazione:

Dove:

n = esercizi a partire dal quale si è verificata la perdita del capitale sociale.

mg = atti di mala gestio (pregiudizio al netto dell'eventuale ricavo da esso derivante)

Il metodo, così come concepito, potrebbe tuttavia non essere del tutto soddisfacente, in quando finisce per addebitare anche tutti quei costi definiti come “non monetari” e quindi ammortamenti, svalutazioni, gli accantonamenti ai fondi rischi e oneri a medio/lungo termine, le minusvalenze da alienazioni di immobilizzazioni, ed altresì “scontare” dal risultato finale tutti i ricavi “non monetari”, quali costi patrimonializzati e le plusvalenze da alienazioni di immobilizzazioni.

Pertanto, più che fare riferimento all'EBIT, è opportuno risalire lo schema scalare di conto economico riclassificato: il risultato intermedio più consono in questi termini appare quello dell'Earning Before Interest Taxes Depreciation and Amortisation, meglio conosciuto come EBITDA, decurtato di ogni ricavo non monetario, quali i costi patrimonializzati e le plusvalenze da alienazioni di immobilizzazioni.

La grandezza sopra richiamata è infatti rappresentativa dei flussi finanziari generati dall'attività di impresa, poiché esclude, come si può agevolmente desumere dall'acronimo stesso, anche svalutazioni e ammortamenti rispetto al margine EBIT.

Dunque, dalla data a partire dalla quale si presenta la perdita del capitale sociale, la società presenterà flussi finanziari – derivanti unicamente dalla sua gestione caratteristica – che saranno interamente addebitabili agli amministratori per l'indebita prosecuzione dell'attività sociale, ai quali si aggiungerà l'effetto di eventuali atti di mala gestio.

La formula precedente, rettificata sulla base di quanto illustrato, andrebbe allora rideterminata come segue:

+

Dove:

n = esercizi a partire dal quale si è verificata la perdita del capitale sociale.

mg = atti di mala gestio (pregiudizio al netto dell'eventuale ricavo da esso derivante)

Questo potrebbe dunque essere il “diverso ammontare”, menzionato nel novellato art. 2486 c.c. ed oggetto di prova contraria a quella presuntiva dei netti patrimoniali, che dovrebbe consentire di contemperare le esigenze causali e probatorie che sono state evidenziate, giungendo così ad un risultato che possa essere a tenuta, anche e soprattutto nella prospettiva di ricercare un possibile accordo transattivo con i destinatari di un'azione di responsabilità (il criterio, la formula di calcolo e le collegate argomentazioni nascono da un confronto con il Prof. Luciano Quattrocchio svolto ai fini della determinazione della responsabilità e del conseguente danno imputabile all'organo amministrativo di una società fallita).

In conclusione

La modifica all'art. 2476 c.c. ha valenza meramente confermativa di un orientamento interpretativo ormai consolidato in dottrina e giurisprudenza, mentre la modifica all'art. 2486 c.c. ha portata sostanziale maggiore, ponendosi la questione se i criteri sino ad oggi applicati sulla base delle indicazioni rinvenienti dalla Corte di Cassazione non trovino più applicazione oppure possano venire in evidenza quale oggetto di prova contraria degli organi sociali, di gestione e di controllo, che saranno tratti a giudizio di responsabilità.

La risposta, anzi l'auspicio, è che il CCI rappresenti un parametro di riferimento che costituisca punto di partenza e non di arrivo della quantificazione del danno risarcibile, potendosi continuare a ragionare in termini di causalità e colpa, con adozione dei necessari correttivi che non trasformino in oggettiva una responsabilità che tale non è e, più a monte, non può essere.

Certo il metro di valutazione, alla luce delle nuove regole di compliance, dovrà essere più rigoroso, ma dovrà pur sempre verificarsi se ed in quale misura un danno sia realmente colpevole ed imputabile, onde scongiurare il rischio di pervenire ad una equivalenza tra pregiudizio risarcibile e debito impagato.