I criteri di capitalizzazione tradizionali (tabelle INAIL del 1922 e del C.S.M. del 1981) e nuove proposte

12 Maggio 2020

Come si calcola il danno da incapacità lavorativa specifica se il danneggiato ha 42 anni e il 100 per cento di incapacità lavorativa specifica? Reddito mensile netto € 2.000.

La capitalizzazione di una rendita futura è stata per moltissimi anni calcolata con le tabelle dell'INAIL del 1922 (r.d. 9 ottobre 1922, n. 1403); solo da pochi anni (in seguito a una innovativa indicazione della S.C. che va ricondotta alla sentenza n. 4186 del 2 marzo 2004, Pres. Fiduccia, est. Segreto) vengono utilizzate dai Tribunali italiani le diverse tabelle presentate in un incontro di studio del C.S.M. (tenutosi il 30 giugno -1 luglio 1989 a Trevi). Entrambe le tabelle, elaborate nel settore assicurativo, sono, comunque, basate su tavole di mortalità (“attesa di vita”) della popolazione italiana. L'operazione di capitalizzazione con le tavole di mortalità è abbastanza semplice per il giurista, in quanto a fianco di ciascuna età vi è un numero (in coefficiente) che moltiplicato per il reddito annuale fornisce il valore monetario della capitalizzazione.

Esempio: Nella tabella del 1922 al lato dell'età di 42 anni (senza distinzione tra maschi e femmine) vi è il numero 16,8830. Si moltiplica la rendita annuale (€ 24.000) per questo numero e si ottiene il valore della capitalizzazione di € 381.192,00.

L'apparente semplicità nasconde seri inconvenienti logici correlati a due presunzioni, che sono preimpostate nel calcolo delle tabelle, che, ormai, appaiono giuridicamente inadeguate.

Primo inconveniente: la durata

Le tabelle utilizzano i dati della vita media degli italiani (c.d. speranza di vita); le tabelle INAIL del 1922 la prevedono (media maschi e femmine) in anni 50,8; le tabelle c.d. Trevi (del 1989) di 77,8. Questo aspetto ha indotto la Corte di Cassazione (da ultimo Cass. civ., 4 febbraio 2020 n. 2463) a ritenere obsolete le tabelle del 1922 (peraltro fondate sui censimenti del 1901 e del 1911), imponendo l'uso di tabelle più aggiornate (tra cui vengono menzionate, e non in via esclusiva, quelle del C.S.M.). Le tabelle preconfezionate hanno entrambe un ulteriore inconveniente. La durata dovrebbe ricomprendere solo l'arco temporale della vita lavorativa. In realtà il “numero” che viene rilevato nelle tabelle accanto all'età permette la capitalizzazione per tutta la vita (presunta). Infatti le tabelle sono costruite per capitalizzare una rendita vitalizia corrispondente alla intera vita (media) dell'infortunato. Si rimedia a tale inadeguatezza apportando al calcolo una correzione di “riduzione percentuale relativa allo scarto tra vita fisica e vita lavorativa”, spesso valutata in maniera approssimativa. La percentuale dello scarto corrisponde, a rigore (ma nella maggior parte delle vicende giudiziarie viene calcolato “a occhio”), al rapporto tra il residuo periodo lavorativo (da 42 a67 anni) e quello successivo da 67 a 81 anni). Nel caso in esame lo scarto relativo al periodo post lavorativo corrisponde al 36%. Il calcolo dello scarto in modo aritmeticamente corretto va fatto così: Valori in gioco:

Il seguente esempio, per evitare lungaggini, lo limitiamo alla presumibile durata di vita per i maschi. Da 42 a 67 anni vi sono 25 anni; da 67 a 81 ci sono 14 anni. La formuletta è questa: Il totale degli anni (25+14=39) viene rapportato a 100%; lo scarto è la percentuale del periodo dell'età non lavorativa rispetto al totale.

Questa è l'equazione di primo grado 39: 100% = 14: X%. L'incognita X si ottiene così. 100 * 14 /39. Il risultato è 35,9%, arrotondato a 36% (per i maschi).

Per le femmine, senza ripetere il calcolo, sarebbe del 43%. Tale scarto produce una riduzione in percentuale rispetto al calcolo complessivo.

Secondo inconveniente: il tasso di rendimento.

Il tasso di rendimento è la prevedibile misura di rendimento della somma che viene resa disponibile immediatamente. Tale rendimento futuro va scomputato dal capitale liquidato oggi. Infatti, il tasso di rendimento (ovvero di produttività del denaro) indica la misura del risarcimento che viene detratta per tenere conto della anticipata capitalizzazione rispetto all'epoca futura in cui il danno si sarebbe effettivamente verificato (Cass. civ. sez. III, 28 aprile 2017, n. 10499). Il capitale viene ridotto quanto più alto sia il rendimento presunto per il futuro. I tassi utilizzati nelle tabelle erano quelli (legali) esistenti al momento della loro creazione e non corrispondono all'attuale evoluzione dei tassi di rendimento. Il tasso legale è sceso nel 2020 addirittura allo 0,03% La tabella INAIL del 1922 utilizzava un tasso di rendimento del 4,5%; quella del C.S.M. del 1981 utilizzava un tasso del 5%. Da notare: tassi di rendimento alti riducono la cifra della capitalizzazione; tassi di rendimento bassi (come quelli attuali) la aumentano. Va notato che l'attuale tasso legale (nel 2020 prossimo allo zero) non comporta alcuna significativa riduzione rispetto alla mera sommatoria di tutte le rendite per il periodo di tempo considerato.

Le operazioni vanno così riassunte:

DATI del quesito:

Si ottengono risultati diversi se si applicano le tabelle INAIL del 1922 (A) oppure quelle del convegno C.S.M. del 1989 (B).

A) Applicazione con tabelle INAIL del 1922 coefficiente applicabile 15,8830 per età di 42 anni capitalizzazione: (24.000 * 15,8830 = € 381.192,00) scarto tra la vita fisica e lavorativa = riduzione del 36% capitalizzazione ottenuta= € 243.962,88(senza distinzione tra maschi e femmine)

B) Applicazione con tabelle CSM (c.d. TREVI) del 1989 coefficiente applicabile per età di 42 anni 23,1870 (maschio) 26,2550 (femmina) correzione dello scarto tra la vita fisica e lavorativa = riduzione del 36% capitalizzazione ottenuta: (maschio) = € 356.152,32 (femmina) = € 403.276,80

N.B. si è ipotizzato lo stesso “scarto” tra maschi e femmine, ma una valutazione più corretta dovrebbe calcolare che l'età delle donne è più lunga di circa 4 anni e la percentuale di scarto sarebbe diversa (del – 43%). Ma per semplificazione non si sviluppano questi ulteriori calcoli. Vi è un terzo criterio per la capitalizzazione.

C) Il calcolo diretto con la formula del Valore Attuale Il calcolo, metodologicamente più semplice, è stato proposto nel febbraio 2020 all'Osservatorio di Milano sul Danno: utilizzare direttamente la formula della capitalizzazione (e senza necessità di effettuare il correttivo dello “scarto”). La seguente formula calcola il coefficiente da moltiplicare per la rendita annuale.

I parametri da utilizzare sono due: il tempo (la durata) e il tasso (il rendimento): a) la durata = n va determinata sottraendo dalla data in cui verosimilmente cessa la capacità lavorativa (età del pensionamento) quella dell'infortunato alla data del sinistro; es. 67 anni – 42 = 25 anni di presumibile lavoro attivo da risarcire per maschi e femmine (ormai l'età del pensionamento è tendenzialmente equiparata). Tale metodo individua un arco temporale univoco ed evita di dover ricorrere all'ulteriore ed equivoco scarto differenziale tra la vita media e la vita lavorativa.

b) Il tasso di rendimento all'anno = i La scelta del tasso è operazione interpretativa che spetta al giurista. Una scelta possibile è il tasso legale in vigore al momento della capitalizzazione; non è però una scelta che possa ritenersi giuridicamente corretta; la correttezza va valutata (trattandosi di valutazione discrezionale) con riferimento a una serie di elementi extra-normativi ma che devono informare le scelte dei giuristi (ragionevolezza, adeguatezza rispetto alla finalità, equilibrio economico, previsione delle dinamiche del futuro). Economicamente più adeguata (e questa è la scelta interpretativa del giurista) appare utilizzare quella dei tassi di rendimento dei Titoli di Stato che abbiano una durata simile a quella da calcolare. Per esempio, BTp a 30 anni collocati nell'aprile 2020 con un tasso di rendimento del 3,129%. In tal modo il giurista può utilizzare elementi valutativi affidabili in quanto già elaborati da una comunità che effettua professionalmente le valutazioni economiche previsionali. Un esempio pratico rende più chiaro l'utilizzo della formula: Intendiamo calcolare la capitalizzazione di una rendita annuale di 24.000 euro, per la durata di 25 anni e utilizzando un tasso del 3,129%. L'importo della capitalizzazione si ottiene inserendo nella formula i tre valori in gioco. N.B. nella formula sono state inserite delle spiegazioni nelle parentesi quadre [ ] la capitalizzazione è = 24.000 [moltiplicato]* (1-(1+3,129%) [elevato a potenza]^ [meno] – 25 /3,129%

L'unica difficoltà per un giurista, non avvezzo alle formule matematiche, di eseguire il calcolo “a mano” consiste nel calcolare la elevazione a potenza del valore -25. Occorre una calcolatrice che abbia la funzione matematica della elevazione a potenza, oppure (che è la soluzione più semplice) l'utilizzazione di un foglio elettronico (es. Excel).

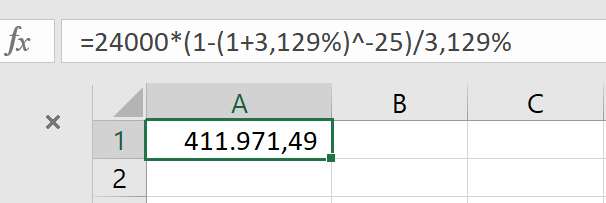

In un foglio Excel la formula va scritta così: 24.000*(1-(1+3,129%)^-25)/3,129%

ovverossia [la rendita annuale] moltiplicata per (1(-1+[tasso-annuale] [elevato alla potenza di] –[meno]anni [diviso] [tasso-annuale]

Si riporta la immagine parziale di un foglio di Excel che applica la formula nella casella 1A:

La formula calcola la capitalizzazione della rendita annuale: per i maschi e femmine (durata 25 anni) = € 411.971,49

|

Responsabilità civile

RIDARE

Responsabilità civile

RIDARE