Cartelle esattorialiFonte: DPR 29 settembre 1973 n. 602

27 Dicembre 2019

Inquadramento

La cartella di pagamento è l'atto esattivo che l'Agente della riscossione invia ai contribuenti per la riscossione dei crediti vantati dagli enti creditori (Agenzia delle Entrate, INPS, Comuni, ecc.).

L'Agente della riscossione, ad esempio per l'Agenzia delle Entrate, è a decorrere dal 1° Luglio 2017 la società “Agenzia delle Entrate – Riscossione”, in sostituzione di Equitalia S.P.A. come previsto dall'art. 1, D.L. 22 ottobre 2016 n. 193).

Le cartelle di pagamento contengono:

La cartella esattoriale (che segue ad una decisione intervenuta nel giudizio di impugnazione a prodromico accertamento) non può considerarsi invalida allorquando, pur limitandosi ad indicare gli estremi dell'atto presupposto, già noto al contribuente stesso, venga impugnata da quest'ultimo, il quale dimostri, proprio per averli puntualmente contestati, di avere piena conoscenza dei presupposti della medesima (Cass. civ. sez. VI, 8 settembre 2017, n. 20991). La notifica della cartella può avvenire anche a mezzo posta elettronica certificata (PEC). Più precisamente, la notifica a mezzo PEC è obbligatoria per le imprese e per i professionisti iscritti in albi o elenchi, mentre per le persone fisiche, intestatarie di un indirizzo PEC, che desiderano ricevere in tal modo le eventuali notifiche ne dovranno fare richiesta. Essendo una novità introdotta dal D.Lgs. n. 159/2015, le nuovi disposizioni saranno applicabili a partire dal 1° giugno 2016.

Cassazione con l'ord. 4 settembre 2017 n. 20747 afferma la legittimità della cartella notificata con lettera raccomandata con avviso di ricevimento. Secondo il tribunale di merito, la notifica della cartella era viziata dalla mancata di una relata a completamento della notificazione a mezzo posta. Tuttavia la Cassazione ha ribadito che “in tema di notifica a mezzo posta della cartella esattoriale emessa per la riscossione di sanzioni amministrative trova applicazione l'art. 26 del D.P.R. n. 602/1973, per il quale la notificazione può essere eseguita anche mediante invio, da parte dell'esattore, di lettera raccomandata con avviso di ricevimento, nel quale caso si ha per avvenuta alla data indicata nell'avviso di ricevimento sottoscritto dal ricevente e dal consegnatario, senza necessità di redigere un'apposita relata di notifica, come risulta confermato per implicito dal penultimo comma del citato art. 26, secondo il quale l'esattore è obbligato a conservare per cinque anni la matrice o la copia della cartella con la relazione dell'avvenute notificazione o l'avviso di ricevimento, in ragione della forma di notificazione prescelta, al fine di esibirla su richiesta del contribuente o dell'amministrazione".

Procedimento di riscossione

L'iter del procedimento di riscossione può essere così riassunto:

Termini per la notifica di della cartella di pagamento

Ai sensi dell'art. 25 D.P.R. n. 602/1973, il concessionario notifica la cartella di pagamento al debitore iscritto a ruolo, entro il 31 dicembre:

Il D.Lgs. n. 159/2015, ha poi introdotto una deroga alle disposizioni di cui sopra in casi specifici, ossia in caso di:

Tutto ciò è stato previsto per consentire all'Amministrazione di recuperare il credito una volta che le soluzioni alla crisi di impresa abbiano avuto un esito patologico, infatti i termini previsti dal primo comma sono troppo brevi rispetto ai tempi di perfezionamento della procedura di concordato preventivo e di ristrutturazione del debito.

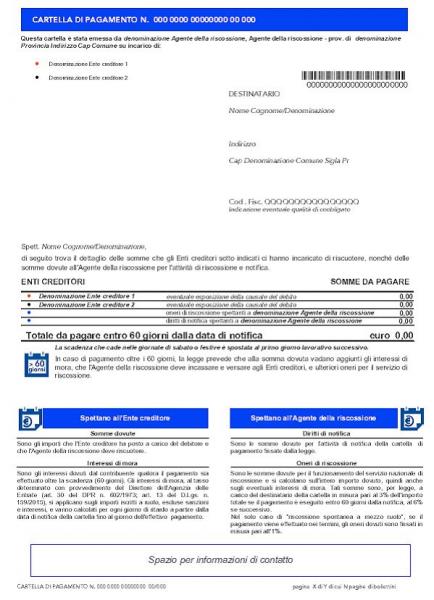

La cartella di pagamento in vigore dal 1 luglio 2017

Con il Provvedimento del Direttore dell'Agenzia dell'Entrate del 3 luglio 2012, era stato approvato il vecchio modello di cartella di pagamento obbligatorio per le cartelle di pagamento relative ai ruoli consegnati agli Agenti della riscossione successivamente al 31 luglio 2012.

Con Provvedimento dell'Agenzia delle Entrate Prot. n. 0134363 del 14 luglio 2017 sono entrati in vigore i nuovi modelli di cartella di pagamento che dovranno essere utilizzati dal Fisco per i ruoli consegnati agli agenti della riscossione a decorrere dal 1° luglio 2017 con. La novità segue l'avvicendamento tra Equitalia, soppressa a decorrere dal 1° luglio, e la nuova Agenzia delle Entrate-Riscossione, operativa a decorrere dalla medesima data.

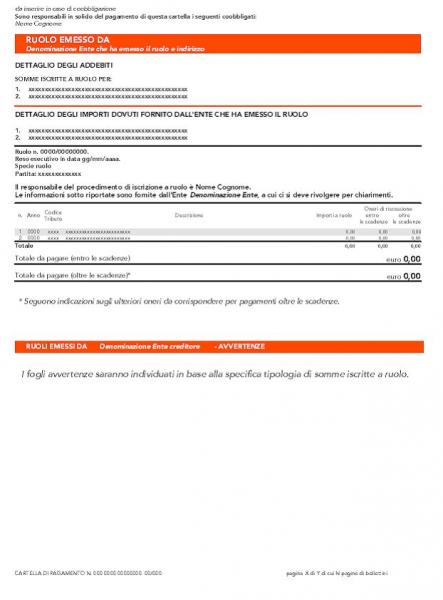

Le nuove cartelle presentano diverse novità rispetto al passato, in primis il numero di informazioni che contengono al loro interno: per quanto concerne il frontespizio, ad esempio, oltre all'elencazione degli Enti creditori delle somme contenute nella cartella, vengono riportati una sintetica esposizione della causale da cui è scaturita l'iscrizione a ruolo (ad esempio, controllo Modello Unico, infrazioni codice della strada), con il relativo anno di imposta qualora si tratti di crediti di natura erariale, nonché un prospetto nel quale viene spiegata la spettanza delle somme rispettivamente all'Ente creditore e all'agente della riscossione.

Cambiano anche i colori utilizzati nelle cartelle: nel caso di atti contenenti importi iscritti a ruolo da parte di più Enti creditori, la tipologia di Ente creditore può essere individuata anche mediante l'uso di un colore differente (ad esempio, arancione per le iscrizioni a ruolo delle Agenzie fiscali; verde per le iscrizioni a ruolo di Comuni, Regioni), che trova peraltro corrispondenza nel banner colorato nella sezione della cartella dedicata alle informazioni di competenza dell'Ente creditore.

Di seguito si riportano i nuovi modelli in vigore:

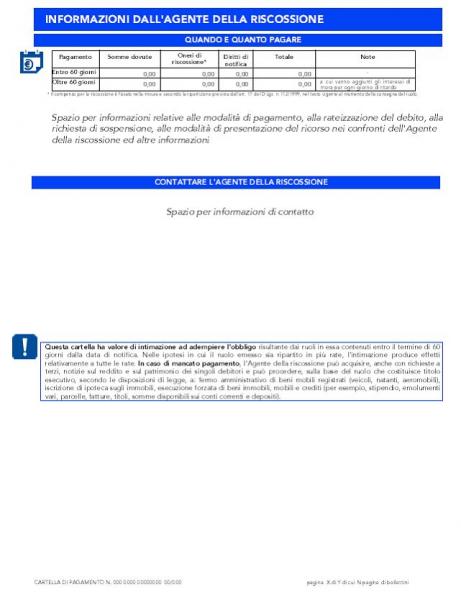

Pagamento della Cartella Esattoriale

Il contribuente deve pagare l'importo indicato nella cartella entro 60 giorni dalla notifica, inoltre, per le somme iscritte a ruolo fino al 31 dicembre 2012, il contribuente avrebbe dovuto corrispondere anche un aggio di riscossione pari al 4,65% di tali somme, mentre per gli importi iscritti a ruolo dal 1° gennaio 2013 avrebbe scontato un aggio pari al 3,65%.

A seguito delle novità introdotte dall'art. 9, D.Lgs. n. 159/2015, all'art. 17 D.Lgs. n. 112/1999, l'aggio è stato sostituito dagli “oneri di riscossione ed esecuzione” il cui ammontare, in linea generale, varia in funzione dei costi di funzionamento del servizio e che dovrà essere pubblicato annualmente su sito dell'Agente della riscossione. Per i ruoli consegnati a partire dal 1° gennaio 2016, l'onere della riscossione è pari a:

Il pagamento può essere effettuato presso gli sportelli dell'Agenzia della riscossione che ha notificato la cartella di pagamento o presso qualunque agenzia postale o banca. Il contribuente può effettuare un pagamento parziale, se dall'analisi della cartella esattoriale risultano iscritti a ruolo importi maggiori rispetta a quelli che in realtà dovrebbe versare.

Ai sensi dell'articolo 28-quater D.P.R. 602/1973, i crediti certificati non prescritti, certi, liquidi ed esigibili, per somministrazione, forniture, appalti e servizi, anche professionali, maturati nei confronti della Pubblica Amministrazione possono essere compensati con le somme iscritte a ruolo per debiti tributari, previdenziali e assistenziali. La disposizione è valida per le somme dovute relative a cartelle di pagamento e atti esecutivi notificati entro il 30 settembre 2013. Per il 2014 la possibilità di utilizzare in compensazione tali crediti per il pagamento di cartelle esattoriali è stata prevista con l'articolo 12, comma 7-bis del DL 145/2013. I crediti in questione, però, devono essere debitamente certificati (decreti Mef 22 maggio 2012 e 25 giugno 2012) e, inoltre, è necessario che la somma iscritta a ruolo sia inferiore o pari al credito vantato nei confronti della Pa. L'applicazione della compensazione crediti Pa-cartelle di pagamento è stata successivamente estesa anche agli anni successivi: • al 2015, dall'articolo 1, comma 19, legge 190/2014 • al 2016, dall'articolo 1, comma 129, legge 208/2015 • al 2017, dall'articolo 9-quater, DL 50/2017. Le modalità operative da seguire per la compensazione sono state dettate (inizialmente solo per il 2014) dal DM 24 settembre 2014; poi i successivi decreti 13 luglio 2015, 27 giugno 2016 e 9 agosto 2017 ne hanno esteso la disciplina rispettivamente al 2015, 2016 e 2017.

Con l'art. 12 bis del D.L. 87/2018 viene estesa anche per l'anno 2018 l'efficacia delle norme che consentono la compensazione delle cartelle esattoriali in favore delle imprese titolari di crediti non prescritti, certi, liquidi ed esigibili, per somministrazione, forniture, appalti e servizi, anche professionali, maturati nei confronti della pubblica amministrazione (e certificati con le modalità previste dalla normativa vigente), qualora la somma iscritta a ruolo sia inferiore o pari al credito vantato. La disposizione è immediatamente operativa, in quanto non si rinvia a un successivo decreto ministeriale di attuazione bensì sono valide le modalità operative indicate dal DM 24 settembre 2014. La compensazione, peraltro, è applicabile con riferimento ai carichi affidati agli agenti della riscossione entro il 31 dicembre 2017. Il comma 1-bis dell'art. 37 DL 124/2019, inserito in sede di conversione in legge, ha riconosciuto anche per gli ultimi giorni del 2019 (dal 24/12 al 31/12) e per tutto il 2020 la possibilità di compensare i carichi affidati all'Agente della riscossione entro il 31/10/2019 con i crediti non prescritti, certi, liquidi ed esigibili relativi a somministrazioni, forniture, appalti e servizi, anche professionali maturati nei confronti della Pubblica amministrazione. Le disposizioni illustrate sono contenute nell'articolo 12, comma 7-bis, del DL 145/2013 e si applicano, con le modalità previste dal decreto del Ministro dell'economia e delle finanze 24 settembre 2014, anche per l'anno 2018, con riferimento ai carichi affidati agli agenti della riscossione entro il 31 dicembre 2017.

Le disposizioni illustrate sono contenute nell'articolo 12, comma 7-bis, del DL 145/2013 e si applicano, con le modalità previste dal decreto del Ministro dell'economia e delle finanze 24 settembre 2014, anche per l'anno 2018, con riferimento ai carichi affidati agli agenti della riscossione entro il 31 dicembre 2017. Versamento rateale

I contribuenti che si trovano nell'impossibilità di pagare in un'unica soluzione il debito iscritto a ruolo possono chiederne la rateizzazione all'Agente della riscossione.

In linea generale, la rateizzazione prevede una dilazione dei pagamenti massima di 72 rate mensili, ma nei casi di una grave e comprovata situazione di difficoltà, dovuta a ragioni estranee alla responsabilità del contribuente, la dilazione può prevedere fino a 120 rate mensili se:

Il debitore può richiedere un piano a rate costanti o a rate variabili di importo crescente per ciascun anno. Se nel corso del periodo di rateizzazione, il contribuente non paga otto rate, anche non consecutive, perde il beneficio di rateizzazione e l'importo residuo sarà esigibile in un'unica soluzione. In caso di evidente peggioramento della situazione economica del contribuente, la dilazione può essere prorogata soltanto una volta, sempre fino a 120 mesi, a condizione che non sia intervenuta decadenza. Dopo la presentazione della richiesta di rateizzazione, non possono essere avviate nuove azioni esecutive.

L'Ufficio qualora rilevi il suo errore deve:

Nel caso in cui invece l'Agenzia non dovesse annullare l'atto, è ammessa la possibilità per il contribuente di presentare ricorso presso la Commissione Tributaria Provinciale (CTP) entro 60 giorni dalla notifica della cartella. Se la CTP accoglie il ricorso, entro 90 giorni dalla notifica della decisione il contribuente ha il diritto ad ottenere lo sgravio, inoltre l'Agenzia deve rimborsare le eventuali spese sostenute dal contribuente prima della decisione. Il contribuente, entro 60 giorni dalla notifica, può anche presentare istanza di sospensione sia alla CTP sia all'Agenzia se ritiene di subire un danno grave effettuando il pagamento prima della decisone della commissione.

Se produce documenti falsi, il contribuente andrà in contro, oltre che a responsabilità penale anche ad una sanzione amministrativa pari ad un importo tra il 100 e il 200% dell'ammontare delle somme iscritte, con un importo minimo pari a 258 euro.

L'impugnabilità di detto atto è generalmente circoscritta ai cd. “vizi di legittimità”, quali ad esempio vizio di motivazione o omessa indicazione del responsabile del procedimento, e, solo in particolarissime ipotesi, a vizi afferenti il merito della pretesa.

Relativamente ai vizi della cartella la Corte di cassazione, sezione Tributaria, con la sentenza del 15 marzo 2017 n. 6679 ha affermato che non costituisce motivo di nullità della cartella l'errato “titolo” della pretesa se il contribuente è comunque messo nelle codizioni di poter individuare il tributo ed i motivi da cui trae origine il quantum richiesto. I supremi giudici, riprendendo la posizione assunta dalla stessa corte nella sentenza n. 11466/2011, hanno ribadito che una cartella di pagamento per essere considerata valida non è deve necessariamemnte riportare gli estremi identificativi dell'avviso di accertamento cui si riferisce ma è sufficiente che individui delle circostanze “univoche” tali da consentire al contribuente la possibilità di di verificare la leggitimità della pretesa. Ancora, sui vizi di nullità la Cassazione ha disposto che se la cartella di pagamento è emessa da un concessionario del servizio “territorialmente incompetente”, è da considerarsi nulla. L'illegittimità della cartella di pagamento deriva dal fatto che la competenza per territorio a emanare gli atti di riscossione o di accertamento definisce e delimita, in base a previsioni di legge, il potere spettante a ciascun ufficio. Infatti, gli artt. 12, comma 1, e 24, comma 1, del D.P.R. n. 602/1973 delimitano la competenza per territorio del concessionario con riguardo, in generale, a tutti gli atti successivi alla consegna del ruolo, inclusa, quindi, la cartella di pagamento. (Cass., Ord. del 4 agosto 2017 n. 19577).

In ultima analisi, a seguito dei nuovi accertamenti esecutivi, la cartella di pagamento continua a trovare applicazione esclusivamente in riferimento alle seguenti fattispecie:

Rottamazione delle cartelle

L'articolo 6 del decreto-legge n. 193 del 2016 ha consentito la definizione agevolata dei carichi affidati agli agenti della riscossione negli anni compresi tra il 2000 e il 2016 (cd. rottamazione delle cartelle). Successivamente, l'articolo 1 del decreto-legge n. 148 del 2017 – oltre a prorogare il termine per il pagamento delle rate relative alla definizione 2016 - ha riaperto i termini per la definizione agevolata dei carichi, permettendo di estinguere con modalità agevolate anche i carichi affidati agli agenti della riscossione dal 1° gennaio al 30 settembre 2017 (cd. rottamazione 2017). Il citato provvedimento ha anche riaperto la definizione agevolata dei carichi 2000-2016 per i quali non fosse stata presentata tempestivamente la domanda, oppure ove il contribuente non avesse potuto accedere alla rottamazione 2016 per mancato pagamento tempestivo di precedenti piani di rateazione. Il decreto-legge n. 148 del 2017 ha rinviato, per quanto non espressamente derogato, alla procedura individuata dal richiamato decreto-legge n. 193. Con l'adesione alla definizione agevolata al contribuente è stato consentito di pagare solo le somme iscritte a ruolo a titolo di capitale, di interessi legali e di remunerazione del servizio di riscossione, senza corrispondere le sanzioni, gli interessi di mora e le sanzioni e somme aggiuntive gravanti su crediti previdenziali. La procedura ha previsto la presentazione di una domanda (il cui termine di presentazione, ai sensi del decreto-legge n. 148 del 2017, è scaduto il 15 maggio 2018) e una successiva comunicazione di diniego o di accoglimento da parte dell'Agenzia delle Entrate (che ha comunicato, entro il 30 giugno 2018, l'ammontare complessivo delle somme dovute ai fini della definizione, nonché delle relative rate e il giorno e il mese di scadenza di ciascuna di esse). Sia il decreto-legge n. 193 del 2016, sia il decreto-legge n. 148 del 2017 hanno consentito al debitore aderente alla procedura di pagare il quantum dovuto in un'unica soluzione, ovvero a rate. In particolare:

In caso di mancato, insufficiente o tardivo pagamento dell'unica rata o di ciascuna delle rate in cui è dilazionata la somma “rottamabile”, la Definizione agevolata non produce effetti e Agenzia delle entrate-Riscossione riprende le procedure di riscossione ordinarie. Oltre alle risorse proprie tradizionali UE, alle somme dovute a titolo di recupero di aiuti di Stato ed ai crediti derivanti da pronunce di condanna della Corte dei conti, sono state escluse dalla definizione agevolata le multe, le ammende e le sanzioni pecuniarie dovute a seguito di provvedimenti e sentenze penali di condanna, nonché le altre sanzioni, diverse da quelle irrogate per violazioni tributarie o per violazione degli obblighi relativi ai contributi e ai premi dovuti dagli enti previdenziali, ai sensi dell'articolo 6, comma 10 del decreto legge n. 193 del 2016. Con riferimento alle sanzioni amministrative per violazioni al Codice della strada, la definizione agevolata ha riguardato (articolo 6, comma 11 del decreto-legge n. 193 del 2016) i soli interessi sulle sanzioni amministrative. Con la circolare 2/E dell'8 marzo 2017 l'Agenzia delle Entrate ha fornito i chiarimenti relativi alla disciplina in esame.

Con l'art. 3 del DL 23.10.2018 n. 119 è stata introdotta la Rottamazione TER”, ossia la terza edizione della sanatoria delle cartelle di pagamento e degli accertamenti esecutivi/avvisi di addebito, che comporta per chi ne fruisce lo stralcio degli interessi di mora e delle sanzioni amministrative. Inoltre, con riguardo ai rapporti di questa edizione della rottamazione con le precedenti (prima rottamazione, ex art. 6 del D.L. 193/2016 e rottamazione bis, ex art. 1 del D.L. 148/2017) viene data la possibilità ai contribuenti di mettersi in regola.

Chi ha già aderito alla Definizione agevolata prevista dal D.L. 148/2017 (cosiddetta “Rottamazione Bis”) ma non è riuscito a saldare le prime due rate scadute a luglio e settembre, può regolarizzare la propria situazione entro il 7 dicembre 2018. Entro lo stesso termine dovrà essere pagata anche la rata in precedenza fissata al 31 ottobre, come prevede l'art. 3 del Decreto Fiscale, D.L. 119/2018.

A tal fine, l'Agenzia delle entrate-Riscossione invierà, come nelle precedenti edizioni, entro il 30 giugno 2019 una nuova “Comunicazione” con il differimento automatico dell'importo residuo da pagare relativo alla cosiddetta “rottamazione bis”, ripartito in 10 rate di pari importo (5 anni) con scadenza il 31 luglio e il 30 novembre di ciascun anno, a partire dal 2019. Gli interessi a decorrere dal 1° agosto 2019 saranno calcolati nella misura dello 0,3%. Resta salva la facoltà, per il debitore, di effettuare, entro il 31 luglio 2019, in unica soluzione, il pagamento delle rate differite. Unitamente alla Comunicazione l'agente della riscossione invierà ai debitori interessati, i bollettini precompilati per il pagamento delle somme dovute alle nuove scadenze, anche tenendo conto di quelle stralciate ai sensi dell'articolo 4 del DL 119/2018 (ossia i debiti dal 200 al 2010 di importo fino a mille euro).

In caso di mancato ovvero di insufficiente o tardivo versamento dell'unica rata ovvero di una di quelle in cui è stato dilazionato il pagamento delle somme, la definizione non produce effetti e riprendono a decorrere i termini di prescrizione e decadenza per il recupero dei carichi oggetto di dichiarazione. In tal caso, relativamente ai debiti per i quali la definizione non ha prodotto effetti: a) i versamenti effettuati sono acquisiti a titolo di acconto dell'importo complessivamente dovuto a seguito dell'affidamento del carico e non determinano l'estinzione del debito residuo, di cui l'agente della riscossione prosegue l'attività di recupero; b) il pagamento non può essere rateizzato ai sensi dell'articolo 19 del decreto del Presidente della Repubblica 29 settembre 1973, n. 602. Nei casi di tardivo versamento delle relative rate non superiore a cinque giorni delle rate differite in scadenza a decorrere dal 31 luglio 2019, l'effetto di inefficacia della definizione non si produce e non sono dovuti interessi.

Per effettuare il pagamento delle rate scadute entro il 7 dicembre 2018, è necessario utilizzare i bollettini delle rate di luglio, settembre e ottobre 2018 allegati alla “Comunicazione delle somme dovute” già inviata da Agenzia delle entrate-Riscossione, di cui una copia è disponibile nell'area riservata del sito dell'Agenzia delle Entrate e Riscossione. In ogni caso, è possibile chiederne una copia compilando il form dedicato nel sito, in cui verrà richiesto di: - inserire il codice fiscale del soggetto per il quale è stata richiesta la Definizione agevolata; - allegare la documentazione necessaria al riconoscimento; - indicare la casella e-mail dove ricevere la comunicazione.

Circa la possibilità di pagare i tributi rottamabili mediante compensazione con i crediti commerciali nei confronti della Pubblica amministrazione, si segnala la novità del Decreto Legge 12 luglio 2018, n. 87, c.d. Decreto Dignità, che prevede, con riferimento ai carichi affidati agli Agenti della riscossione entro il 31 dicembre 2017, l'applicazione anche per l'anno 2018 delle disposizioni contenute nell'articolo 12, comma 7-bis del DL n. 145 del 2013, attraverso le medesime modalità previste dal DM 24 settembre 2014 recante «Compensazione, nell'anno 2014, delle cartelle esattoriali in favore di imprese e professionisti titolari di crediti non prescritti, certi, liquidi ed esigibili, nei confronti della pubblica amministrazione”. Si riepiloga in tabella il nuovo scadenzario previsto per il recupero delle somme non versate relative alle precedenti edizioni.

Va segnalato che a seguito del pagamento della prima delle predette rate differite, si applicheranno le disposizioni di cui al comma 13, lettera b), che prevedono l'estinzione delle procedure esecutive precedentemente avviate, salvo che non si sia tenuto il primo incanto con esito positivo. Fatto salvo quanto previsto dall'articolo 4 (stralcio debiti fino a mille euro), i debiti relativi ai carichi per i quali non è stato effettuato l'integrale pagamento, entro il 7 dicembre 2018, delle somme da versare nello stesso termine non possono essere in alcun altro modo definiti pertanto si decade dall'agevolazione in toto.

La nuova edizione della Rottamazione ter dei ruoli prevede l'estinzione dei debiti risultanti dai singoli carichi affidati agli agenti della riscossione dal 1° gennaio 2000 al 31 dicembre 2017 senza corrispondere: - sanzioni comprese nei carichi; - gli interessi di mora di cui all'articolo 30, comma 1, del decreto del Presidente della Repubblica 29 settembre 1973, n. 602; - le sanzioni e le somme aggiuntive di cui all'articolo 27, comma 1, del decreto legislativo 26 febbraio 1999, n. 46,

versando le somme: - affidate all'agente della riscossione a titolo di capitale e interessi; - aggio delle stesse e il rimborso delle spese per le procedure esecutive e di notifica della cartella di pagamento,

con le seguenti modalità: - unica soluzione entro il 31 luglio 2019; - oppure nel numero massimo di 18 rate consecutive, la prima e la seconda delle quali, ciascuna di importo pari al 10 per cento delle somme complessivamente dovute ai fini della definizione, scadenti rispettivamente il 31 luglio e il 30 novembre 2019; le restanti, di pari ammontare, scadenti il 28 febbraio, il 31 maggio, il 31 luglio e il 30 novembre di ciascun anno a decorrere dal 2020.

L'art. 37 DL 124/2019 (Decreto fiscale collegato alla manovra 2020) ha previsto che la scadenza di pagamento del 31 luglio 2019 sia prorogata al 30 novembre 2019; tuttavia cadendo di sabato il termine ultimo è fissato al 2 dicembre 2019.

La possibilità di effettuare il pagamento delle somme dovute in un arco temporale più ampio è certamente la novità più rilevante di questa edizione della Rottamazione ter. In caso di pagamento rateale ai sensi del comma 1, sono dovuti, a decorrere dal 1° agosto 2019, gli interessi al tasso del 2% annuo e non si applicano le disposizioni dell'articolo 19 del decreto del Presidente della Repubblica 29 settembre 1973, n. 602, riguardanti le ordinarie regole della dilazione di pagamento. L'agente della riscossione fornisce ai debitori i dati necessari a individuare i carichi definibili presso i propri sportelli e in apposita area del proprio sito internet.

Per aderire il debitore ha dovuto presentare, entro il 30 aprile 2019, apposita dichiarazione, con le modalità e in conformità alla modulistica che lo stesso agente pubblica sul proprio sito internet. Tale termine di scadenza per la presentazione della domanda è stato poi postergato al 31 luglio 2019 dal DL 34/2019 conv. in L. 58/2019. Nella dichiarazione il debitore sceglie anche il numero di rate nel quale intende effettuare il pagamento, entro il limite massimo di 18 rate. Il debitore indica l'eventuale pendenza di giudizi aventi ad oggetto i carichi in essa ricompresi e assume l'impegno a rinunciare agli stessi giudizi, che, dietro presentazione di copia della dichiarazione e nelle more del pagamento delle somme dovute, sono sospesi dal giudice. L'estinzione del giudizio è subordinata all'effettivo perfezionamento della definizione e alla produzione, nello stesso giudizio, della documentazione attestante i pagamenti effettuati; in caso contrario, il giudice revoca la sospensione su istanza di una delle parti. La manifestazione della volontà di definire i carichi presentando la domanda entro il 30 aprile 2019 produce i seguenti effetti: - sospensione dei termini di prescrizione e decadenza; - sospensione, fino alla scadenza della prima o unica rata delle somme dovute a titolo di definizione, degli obblighi di pagamento derivanti da precedenti dilazioni in essere alla data di presentazione; tali dilazioni sospese sono automaticamente revocate e non possono esserne accordate di nuove; - non possono essere iscritti nuovi fermi amministrativi e ipoteche, fatti salvi quelli già iscritti alla data di presentazione; - non possono essere avviate nuove procedure esecutive; - non possono essere proseguite le procedure esecutive precedentemente avviate, salvo che non si sia tenuto il primo incanto con esito positivo; - il debitore non è considerato inadempiente ai fini di cui agli articoli 28-ter e 48-bis del decreto del Presidente della Repubblica 29 settembre 1973, n. 602; - si applica la disposizione di cui all'articolo 54 del dl 50/2017, ai fini del rilascio del documento unico di regolarità contributiva (DURC); - alla data del 31 luglio 2019 le dilazioni sospese ai sensi del comma 10, lettera b) sono automaticamente revocate e non possono essere accordate nuove dilazioni ai sensi dell'articolo 19 del decreto del Presidente della Repubblica 29 settembre 1973, n. 602; - il pagamento della prima o unica rata delle somme dovute a titolo di definizione determina l'estinzione delle procedure esecutive precedentemente avviate, salvo che non si sia tenuto il primo incanto con esito positivo.

Per chi ha presentato la domanda entro il 31 luglio 2019: l'Agenzia delle Entrate-Riscossione, come previsto dal DL 34/2019 conv. in L. 58/2019, invierà entro il 31 ottobre 2019 la "Comunicazione delle somme dovute" per informare il contribuente aderente circa: • accoglimento o eventuale rigetto della dichiarazione di adesione; • eventuali carichi che non possono rientrare nella Definizione agevolata; • importo/i da pagare; • data/e entro cui effettuare il pagamento. Per chi ha presentato la domanda entro il 30 aprile 2019: l'Agenzia delle entrate-Riscossione, come previsto dal DL 119/2018 conv. in L. 136/2018, ha inviato entro il 30 giugno 2019 la "Comunicazione delle somme dovute", disponibile anche nell'area riservata del portale (a partire dal mese di luglio 2019), per fornire le medesime informazioni al contribuente che ha aderito all'agevolazione. Entro il 30 giugno 2019, l'agente della riscossione comunica ai debitori che hanno presentato la dichiarazione l'ammontare complessivo delle somme dovute ai fini della definizione, nonché quello delle singole rate, e il giorno e il mese di scadenza di ciascuna di esse.

Il pagamento della prima o unica rata delle somme dovute a titolo di definizione determina l'estinzione delle procedure esecutive precedentemente avviate, salvo che non si sia tenuto il primo incanto con esito positivo. In caso di mancato ovvero di insufficiente o tardivo versamento dell'unica rata ovvero delle rate prescelte, la definizione non produce effetti e riprendono a decorrere i termini di prescrizione e decadenza per il recupero dei carichi oggetto di dichiarazione. In tal caso: - i versamenti effettuati sono acquisiti a titolo di acconto dell'importo complessivamente dovuto a seguito dell'affidamento del carico e non determinano l'estinzione del debito residuo, di cui l'agente della riscossione prosegue l'attività di recupero; - il pagamento non può essere rateizzato. Nei casi di tardivo versamento delle relative rate non superiore a cinque giorni, l'effetto di inefficacia della definizione non si produce e non sono dovuti interessi. Alle somme occorrenti per aderire alla definizione di cui al comma 1, che sono oggetto di procedura concorsuale, nonché in tutte le procedure di composizione negoziale della crisi d'impresa previste dal regio decreto 16 marzo 1942, n. 267, si applica la disciplina dei crediti prededucibili di cui agli articoli 111 e 111-bis del regio decreto 16 marzo 1942, n. 267.

Il Decreto Semplificazioni (D.L. 136/2018) ha consentito l'accesso alla “rottamazione-ter” anche a coloro che, dopo aver aderito alla “rottamazione-bis”, non hanno versato entro il 7 dicembre 2018 le rate dovute in scadenza a luglio, settembre e ottobre 2018. In questo caso, chi non ha pagato ha potuto accedere ai benefici previsti dalla “Definizione agevolata 2018 (cosiddetta “rottamazione-ter”) presentando la dichiarazione di adesione entro il 30 aprile 2019. Il pagamento potrà essere effettuato in un'unica soluzione entro il 31 luglio 2019 oppure in 10 rate consecutive di pari importo (3 anni): • le prime due il 31 luglio e il 30 novembre 2019; • le restanti otto, il 28 febbraio, il 31 maggio, 31 luglio e 30 novembre degli anni 2020 e 2021.

Per chi ha presentato la domanda entro il 31 luglio, a seconda della scelta effettuata dal contribuente, il debito potrà essere estinto in un'unica soluzione, con scadenza del pagamento fissata per legge al 30 novembre 2019, oppure con un piano di dilazione che prevede: • fino a un massimo di 17 rate consecutive (5 anni) così suddivise: la prima rata è pari al 20% delle somme complessivamente dovute e scade il 30 novembre 2019. Le restanti 16, di pari importo, sono da versare in quattro rate annuali con scadenza il 28 febbraio, il 31 maggio, il 31 luglio e il 30 novembre di ciascun anno a decorrere dal 2020. • fino a un massimo di 9 rate consecutive di pari importo (3 anni), nel caso in cui per gli stessi carichi sia stata già richiesta la "rottamazione-bis", ma non risultino pagate, entro il 7 dicembre 2018, le rate di luglio, settembre e ottobre 2018. Le rate saranno così suddivise: - la prima rata il 30 novembre 2019; - le restanti otto, il 28 febbraio, il 31 maggio, 31 luglio e 30 novembre degli anni 2020 e 2021.

L'Agenzia delle Entrate-Riscossione, con il comunicato del 7 gennaio, sintetizza i profili principali della disciplina “Saldo e stralcio” delle cartelle, contenuta nei commi 184 e seguenti della Legge n. 145/2018.

Possono aderire le persone fisiche che versano in una grave e comprovata situazione di difficoltà economica nei seguenti casi:

Rientrano nel “Saldo e stralcio” i debiti relativi a carichi affidati all'Agente della riscossione dal 1° gennaio 2000 al 31 dicembre 2017 derivanti da:

Il pagamento delle somme dovute, a titolo di capitale e interessi di ritarda iscrizione, viene modulato secondo l'Indicatore della situazione economica del nucleo familiare:

Per i soggetti per cui la situazione di grave e comprovata difficoltà economica è confermata dalla già avvenuta apertura della procedura di liquidazione, è previsto il pagamento di una quota pari al 10% delle somme dovute a titolo di capitali e interessi di ritardata iscrizione. Oltre alla riduzione degli importi dovuti, chi aderisce al “Saldo e stralcio” beneficerà anche dell'azzeramento di sanzioni e interessi di mora. Per aderire alla definizione agevolata, i contribuenti interessati devono presentare, entro il 30 aprile 2019, un'apposita dichiarazione, utilizzando il modello SA-ST pubblicato sul sito dell'Ente. E' possibile presentare il modello:

Successivamente, il DL 34/2019 conv. in L. 58/2019, ha riaperto i termini per aderire al "Saldo e stralcio", fissando la nuova scadenza per presentare la domanda di adesione al 31 luglio 2019. L'agevolazione ha interessato solo i debiti non ricompresi nelle dichiarazioni di adesione alla "rottamazione- ter" o al "Saldo e stralcio" già presentate entro lo scorso 30 aprile.

Dopo la presentazione del modello, Agenzia delle entrate-Riscossione invierà al contribuente entro il 31 ottobre 2019 una “Comunicazione” contenente l'ammontare complessivo delle somme dovute per l'estinzione dei debiti, con l'indicazione del giorno e mese di scadenza delle rate e l'importo di ciascuna di esse, unitamente ai bollettini per il pagamento. In caso di mancato accoglimento, la Comunicazione conterrà invece la motivazione del diniego e limitatamente ai debiti definibili ai sensi dell'art. 3 del D.L. n. 119/2018, avvertirà il contribuente dell'automatica inclusione nei benefici della Definizione agevolata 2018 (c.d. “rottamazione-ter”) fornendo altresì l'importo da pagare e le relative scadenze di pagamento.

A seconda della scelta effettuata dal contribuente, il debito sarà estinto in un'unica soluzione entro il 30 novembre 2019, oppure in 5 rate così suddivise:

- 35% con scadenza il 30 novembre 2019; - 20% con scadenza il 31 marzo 2020; - 15% con scadenza il 31 luglio 2020; - 15% con scadenza il 31 marzo 2021; - il restante 15% con scadenza il 31 luglio 2021.

In caso di pagamento a rate si applica un tasso d'interesse pari al 2% annuo a decorrere dal 1° dicembre 2019. La legge prevede inoltre un massimo di 5 giorni di ritardo per il pagamento rispetto alla scadenza delle rate (il comma 198 dell'art. 1 della Legge 145/2018 richiama il comma 14-bis dell'art. 3 della “rottamazione-ter”).

In caso di mancato accoglimento della dichiarazione di adesione al “Saldo e stralcio” e conseguente inclusione automatica nella “rottamazione-ter” (limitatamente alle sole persone fisiche e ai debiti definibili ai sensi dell'art. 3 del D.L. n. 119/2018), il Decreto Semplificazioni (Decreto Legge 135/2018) prevede che il pagamento delle somme dovute debba essere effettuato in un'unica soluzione entro il 30 novembre 2019 oppure: • in 17 rate, di cui la prima entro il 30 novembre 2019 (30%) e le restanti 16, ciascuna di pari importo, il 28 febbraio, 31 maggio, 31 luglio e 30 novembre per i quattro anni successivi; • in 9 rate, nel caso in cui per gli stessi carichi sia stata già richiesta la “rottamazione-bis”, ma non risultino pagate, entro il 7 dicembre 2018, le rate di luglio, settembre e ottobre 2018. Il pagamento della prima rata deve essere effettuato entro il 30 novembre 2019 (30%) e le restanti 8, ciascuna di pari importo, il 28 febbraio, 31 maggio, 31 luglio e 30 novembre degli anni 2020 e 2021 (tre anni). Nella Circolare 8/E 2019 l'Agenzia ha chiarito che: • In presenza di più eredi del debitore, è sufficiente che uno solo di essi presenti il requisito del valore Isee non superiore a 20.000 euro perché la definizione derivante dal saldo e stralcio estingua l'obbligazione di tutti gli altri. • Il debito tributario delle società di persone per imposte non versate non può invece essere oggetto di stralcio da parte del socio, poiché quest'ultimo riveste la posizione di coobbligato in via sussidiaria rispetto alla società. Al contrario, i debiti per Irpef derivanti anche da quote di partecipazione in società di persone possono senz'altro essere definiti con i benefici di legge.

Nella prima edizione della rottamazione era stato chiarito anche il comportamento da adottare in caso di difformità delle comunicazioni pervenute anche dopo il 30 giugno. Infatti, se i numeri identificativi delle cartelle/avvisi riportati nella ricevuta non corrispondono a quelli che indicati nella dichiarazione di adesione, sarà reso disponibile sul sito dell'Agente un apposito servizio per guidare il contribuente nella compilazione della segnalazione di eventuali anomalie. Qualora nella comunicazione ricevuta, il contribuente:

Per quanto riguarda invece gli ambiti applicativi soggettivi od oggettivi e gli ulteriori aspetti si ritiene rimangano validi i chiarimenti forniti dall'ex Equitalia e dall'Agenzia delle Entrate con le Circolare 2/E e 8/E del 2017 in relazione alla prima edizione della Rottamazione, salvo le deroghe previste dall'art. 1 del D.L. 148/2017.

Mediante comunicato stampa del 11.11.2019, l'Agenzia delle Entrate-Riscossione ha reso disponibili, per i contribuenti che hanno beneficiato della rottamazione-ter e del saldo e stralcio, le copie della "Comunicazione delle somme dovute" già inviate ai contribuenti. È stato inoltre attivato il servizio "ContiTu", che permette di scegliere di pagare solo alcuni dei ruoli indicati nella "Comunicazione delle somme dovute", sempre che il pagamento della prima rata (e, se scadente il 30.11.2019, anche della seconda rata) sia effettuato entro il 30.11.2019, termine prorogato dal DL 124/2019. Il servizio può dunque rideterminare l'importo totale e delle singole rate, i cui bollettini RAV vengono inviati all'indirizzo email comunicato dal contribuente.

Riferimenti

Normativi

Giurisprudenza

Prassi

Bussole di inquadramento | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Tributario