Il risarcimento del danno non patrimoniale per macrolesioni: la Tabella Unica Nazionale dello schema di DPR 2021

Riccardo Cesari

Antonio De Pascalis

05 Ottobre 2021

L'art. 138 del Codice della Assicurazioni Private, come novellato dall'art. 1, c. 17, della Legge Concorrenza (n. 124/2017), affida alla legislazione secondaria il compito di predisporre una specifica tabella (valida su tutto il territorio nazionale) dei risarcimenti per le menomazioni all'integrità psico-fisica comprese tra 10 e 100 punti (c.d. invalidità macro-permanenti), nonché del valore pecuniario da attribuire a ogni singolo punto, tenuto conto dell'età del danneggiato. La tabella non è più vincolata ai soli sinistri stradali ed il suo utilizzo è stato esteso dalla Legge Gelli (art. 7 della Legge n. 24/2017) al risarcimento dei danni da responsabilità professionale sanitaria.

Premessa

L'art. 138 del D.Lgs. n. 209/2005 (Codice della Assicurazioni Private, di seguito CAP), come novellato dall'art. 1 comma 17 della Legge Concorrenza (n. 124/2017), affida alla legislazione secondaria il compito di predisporre una specifica tabella (valida su tutto il territorio nazionale) dei risarcimenti per le menomazioni all'integrità psico-fisica comprese tra 10 e 100 punti (c.d. invalidità macro-permanenti), nonché del valore pecuniario da attribuire a ogni singolo punto, tenuto conto dell'età del danneggiato. La tabella non è più vincolata ai soli sinistri stradali ed il suo utilizzo è stato esteso dalla Legge Gelli (art. 7 della Legge n. 24/2017) al risarcimento dei danni da responsabilità professionale sanitaria.

La norma fissa specifici criteri che il legislatore secondario deve rispettare nella predisposizione della tabella.

In dettaglio:

a) le regole di valutazione del danno non patrimoniale devono tener conto della consolidata giurisprudenza di legittimità; ciò significa considerare da un lato la bipartizione del danno non patrimoniale nelle due componenti del danno biologico (la lesione temporanea o permanente all'integrità psico-fisica della persona, suscettibile di accertamento medico-legale, che esplica un'incidenza negativa sulle attività quotidiane e sugli aspetti dinamico-relazionali della vita del danneggiato) e del danno morale (il danno da sofferenza soggettiva interiore ovvero il pregiudizio che non ha fondamento medico-legale, rappresentato dalla sofferenza interiore) e dall'altro aver riguardo alla giurisprudenza di merito (si veda Cass. Civ. Sez. III, Ordinanza n. 8755/2019 e n. 7513/2018, Sentenza, n. 901/2018, Cass. Civ. n. 12408/2011);

b) i valori economici delle lesioni devono essere determinati con il sistema del punto variabile, che è funzione dell'età e del grado di invalidità; il valore economico del punto cresce all'aumentare del grado di invalidità e si riduce all'aumentare dell'età del danneggiato;

c) il valore economico del punto è funzione crescente della percentuale di invalidità (denominato moltiplicatore biologico del valore del punto base) e il risarcimento del danno (ovverol'incidenza della menomazione sugli aspetti dinamico-relazionali della vita del danneggiato) cresce in modo più che proporzionale rispetto all'aumento percentuale assegnato ai postumi;

d) il valore economico del punto deve essere decrescente rispetto all'età del soggetto, sulla base delle tavole di mortalità elaborate dall'ISTAT, al tasso di rivalutazione pari all'interesse legale, di seguito “demoltiplicatore demografico” del valore del punto base;

e) la componente di danno biologico di cui ai punti a) - d) deve essere incrementata in via percentuale e progressiva per punto, per considerare la componente di danno morale, richiesto ai fini della personalizzazione complessiva della liquidazione; tale incremento viene determinato sulla base di un fattore denominato “moltiplicatore per danno morale”.

Conformemente al disposto normativo, gli elementi da considerare per determinare il risarcimentoR del danno non patrimoniale da lesione di non lieve entità sono:

il valore economico del punto base pb (il punto base è un valore predefinito, aggiornato annualmente per tener conto dell'effetto inflattivo, tramite decreto ministeriale);

il grado di invalidità g;

il moltiplicatore biologico del punto base m(g), funzione del grado di invalidità;

il demoltiplicatore demografico d(x), funzione dell'età;

il moltiplicatore del danno moralek(g), anch'essa funzione del grado di invalidità.

Il risarcimento Rsi compone di due parti, di cui una relativa al danno biologico (B) e l'altra al danno morale (M):

Nello specifico, la componente del danno morale opera come maggiorazione percentuale progressiva al crescere del grado di invalidità della componente biologica, secondo la seguente relazione:

Pertanto, il risarcimento può essere espresso anche nel modo seguente:

Tale uguaglianza richiede la definizione di due funzioni B(g,x) e k(g) al fine di individuare la funzione R(g,x).

La componente di risarcimento per danno biologico B(g,x) aumenta in maniera più che proporzionale al crescere del grado di invalidità g e decresce in funzione dell'età x del soggetto leso.

Al fine di cogliere tali effetti le funzioni b(g) e d(x) rappresentano rispettivamente:

- b(g): la funzione risarcitoria del danno biologico al primo anno di età del danneggiato;

- d(x): il coefficiente demografico di abbattimento del risarcimento, ricavato sulla base della tavola di mortalità ISTAT.

Pertanto, la componente di risarcimento per danno biologico sarà uguale a:

La funzione b(g) viene costruita tenendo conto del valore del punto base pb, del grado di invalidità g nonché di un'opportuna funzione m(g), al fine di rispettare il sopra citato principio di più che proporzionalità al crescere del grado di invalidità g.

Volendo quindi esprimere il risarcimento per danno biologico B(g,x) in forma estesa si avrà che:

In conclusione, effettuando le opportune sostituzioni, il risarcimento complessivo risulta essere pari a:

Il sistema del punto base e la tabella milanese

Il sistema del punto variabile per la misura del risarcimento a seguito di danno biologico è stato introdotto dalla giurisprudenza del foro di Pisa.

La liquidazione è effettuata per mezzo del valore del punto di invalidità, ma con predeterminate oscillazioni in base a due criteri fondamentali: la percentuale d'invalidità, g, che fa innalzare il valore del punto in relazione all'aggravarsi dei postumi (fattore crescente) e l'età del danneggiato, x, che lo fa decrescere proporzionalmente all'anzianità (fattore decrescente). Questi principi medico-legali hanno permesso di creare numerose tabelle, di cui la più famosa e maggiormente applicata è sicuramente quella elaborata dall'Osservatorio sulla Giustizia civile di Milano, da qui in avanti citata come Tabella di Milano.

Il criterio milanese del punto variabile è stato ritenuto dalla Corte di Cassazione non solo valido ma anche utile, in quanto la stessa Corte gli ha riconosciuto i pregi di evitare disparità di trattamento, di dare un contenuto oggettivo al giudizio di equità, di consentire la prevedibilità delle decisioni giudiziarie (Cass. Civ. n. 12408/2011).

La tabella milanese presentava e presenta tuttora alcune criticità (critiche mirate sono state di recente rappresentate e argomentate dal Tribunale di Roma nel documento “Tabelle per la valutazione del danno non patrimoniale anno 2019”) rispetto al mutato quadro normativo (art. 138 D.Lgs. 209/2005 così come riformulato dalla Legge Concorrenza 2017) ed alla più recente giurisprudenza di legittimità (Cass. Civ. III sez. n. 901/2018, 7513/2018, 20795/2018, 23469/2018 e 25164/2020).

In dettaglio, in tale ultima decisione viene ribadita l'autonomia del danno morale (rispetto a quello biologico) e sul piano probatorio si concede rilevanza al “ragionamento probatorio di tipo presuntivo in forza del quale al giudice è consentito di riconoscere come esistente un certo pregiudizio in tutti i casi in cui si verifichi una determinata lesione”. Sempre in tema di onere probatorio, viene invece richiesta specifica allegazione delle conseguenze eccezionali, ulteriori rispetto a quelle ordinariamente conseguenti alla menomazione al fine di riconoscere la personalizzazione in aumento di quanto riconosciuto a titolo di danno biologico.

In particolare, la Tabella di Milano:

non garantisce il criterio della crescita più che proporzionale del risarcimento, analogamente a quanto stabilito per le lesioni micropermanenti all'art. 139 del CAP, al crescere del grado di invalidità dal 10° al 100° punto;

non riconosceva, fino alla versione dell'anno 2018, propria autonomia al danno morale rispetto a quello biologico, con la conseguenza che il danno morale non era oggetto di una personalizzazione ad hoc;

presenta ancora oggi una maggiorazione a titolo di danno morale da lesione dell'integrità fisica crescente fino al 34° punto di invalidità, e poi costante, anziché progressiva per ciascun punto.

La Tabella Unica Nazionale (TUN) proposta nella bozza di DPR di gennaio 2021 supera tali rilievi attraverso soluzioni coerenti con i principi enunciati dalla normativa primaria e la più recente giurisprudenza di Cassazione.

A marzo 2021 l'Osservatorio sulla Giustizia civile di Milano ha provveduto nella nuova versione delle tabelle (si veda, Spera, Le più importanti novità nelle nuove Tabelle Milanesi del danno non patrimoniale - edizione 2021) a recepire le indicazioni fornite dalla Corte di Cassazione, individuando distintamente i valori economici da attribuire al danno biologico e a quello morale.

Il valore economico del punto base

L'art. 138 del d.lgs. n. 209/2005non specifica il valore economico da attribuire al punto base e non rinvia a quanto stabilito dall'art. 139 del medesimo Decreto (che indica puntualmente il valore economico del punto base in relazione alle lesioni di lieve entità), ma attribuisce al legislatore secondario il compito di determinare tale valore economico.

Al fine di garantire coerenza e continuità tra i meccanismi di calcolo dei risarcimenti a seguito di lesioni c.d. micropermanenti (fino a 9 punti) e il meccanismo di calcolo adottato nella TUN per definire i risarcimenti per le lesioni c.d. macropermanenti (dai 10 ai 100 punti di invalidità), è stato adottato per quest'ultimo lo stesso punto base previsto dalla norma primaria per le lesioni di lieve entità (euro 807,01, contro euro 1.182,41 delle tabelle milanesi per l'anno 2018).

n.b. Nella presente esposizione, è stato considerato quale valore economico del punto base quello in essere nel periodo aprile 2018/aprile 2019 (D.M. 9 gennaio 2019), e ciò al fine di garantire la confrontabilità con i dati assunti dal mercato ed i valori considerati dalla tabella milanese entrambi riferiti all'anno 2018.

La coerenza normativa ha suggerito che il giusto risarcimento alle vittime di lesioni macro permamenti sia comunque garantito dall'aumento del valore economico del punto, che, combinato col rispettivo grado di invalidità, sia tale da assicurare una crescita più che proporzionale del risarcimento.

Il moltiplicatore biologico per l'incremento più che proporzionale del risarcimento rispetto al grado di invalidità: la costruzione del moltiplicatore

Il moltiplicatore è stato ottenuto risolvendo un sistema di equazioni matematiche che tenesse conto sia delle caratteristiche del mercato sia dei vincoli di legge. Il sistema si compone di quattro equazioni, ciascuna delle quali in grado di rendere il fattore moltiplicativo del punto base:

1) compatibile con il dettato normativo,

2) congruo rispetto a quello previsto dalla legge per le lesioni micro-permanenti,

3) non oneroso per il mercato assicurativo e per i consumatori.

Un aspetto importante è che il moltiplicatore non tiene conto della componente demografica, che viene considerata a posteriori, come risulterà chiaro nel successivo paragrafo 6.

Il Codice delle Assicurazioni Private all'art. 138 comma 2 lettera c prevede che “il valore economico del punto è funzione crescente della percentuale di invalidità e l'incidenza della menomazione sugli aspetti dinamico-relazionali della vita del danneggiato cresce in modo più che proporzionale rispetto all'aumento percentuale assegnato ai postumi”.

In particolare una lettura ragionata del comma sopra citato esplicita come il requisito di “funzione crescente della percentuale di invalidità” sia riferito al valore economico del punto, mentre quello di crescita “in modo più che proporzionale rispetto all'aumento percentuale assegnato ai postumi” sia invece da attribuirsi all'incidenza della menomazione sugli aspetti dinamico-relazionali della vita del danneggiato, ovvero al danno biologico nel suo complesso e quindi al risarcimento globale da riconoscere al soggetto macroleso.

Ciò in analogia a quanto previsto per le micropermanenti all'art. 139 del CAP: “…a titolo di danno biologico permanente, è liquidato per i postumi da lesioni pari o inferiori al 9 per cento un importo crescente in misura più che proporzionale in relazione a ogni punto percentuale di invalidità…” (art. 139, comma 1, lettera a).

Al riguardo l'ordinanza n. 7513/2018 della Corte di Cassazione chiarisce come l'espressione “menomazione sugli aspetti dinamico-relazionali della vita del danneggiato” non sia altro che una perifrasi del concetto di “danno biologico”.

Infatti, detta Ordinanza (nei punti 5.7 e 5.7.1) richiama “…la nozione di ‘danno biologico' desumibile sia dal D.Lgs. n. 38 del 2000, sia dalla L. n. 57 del 2001: ovvero la menomazione dell'integrità psico-fisica della persona, ‘la quale esplica una incidenza negativa sulle attività quotidiane e sugli aspetti personali dinamico-relazionali della vita del danneggiato' concludendo infine come “…Per la legge, dunque, l'espressione ‘danno dinamico-relazionale' non è altro che una perifrasi del concetto di ‘danno biologico'".

Si riportano per comodità le definizioni di lesione e di menomazione come intese dalla scienza medico-legale (https://www.melchiorregioia.it/pdf/La%20medicina%20legale%20tra%20passato%20e%20futuro.pdf): “La medicina legale definisce lesione: l'alterazione della integrità somatica e psichica della persona, menomazione: la compromissione, dovuta alla lesione, dell'efficienza somatopsichica…si potrebbe quindi dire che la menomazione è la conseguenza della lesione…”.

La normativa richiede, pertanto, che b(g), funzione risarcitoria del danno biologico rispetti due precise proprietà matematiche, ovvero che le derivate prima e seconda di b(g) siano entrambe positive.

In Appendice è riportata la procedura utilizzata per risolvere il problema matematico.

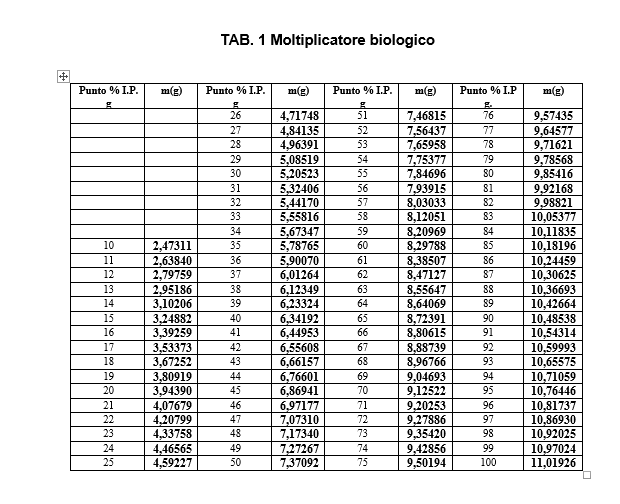

Una volta ottenuta la funzione b(g), si ricava il moltiplicatore biologico dividendo per il punto base e per il grado g:

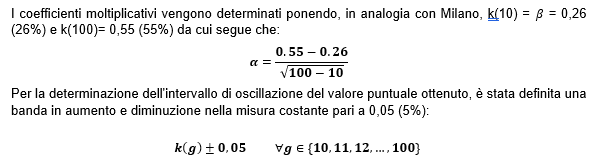

Di seguito si riporta la Tabella dei risultati ottenuti.

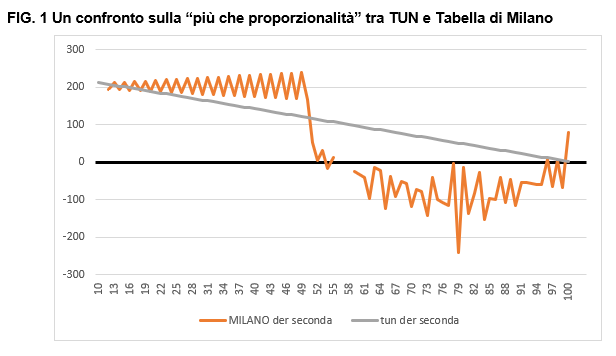

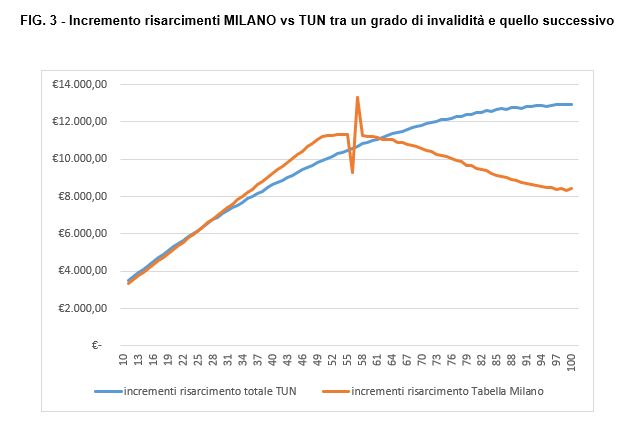

Un confronto grafico tra la derivata seconda della Tabella di Milano (escludendo i valori anomali per i gradi 56, 57 e 58) e quella della Tabella TUN evidenzia come la Tabella milanese a partire dal 59° grado di invalidità presenti valori negativi e cessi pertanto di fornire risarcimenti “più che proporzionali” al crescere del grado di invalidità (Fig. 1).

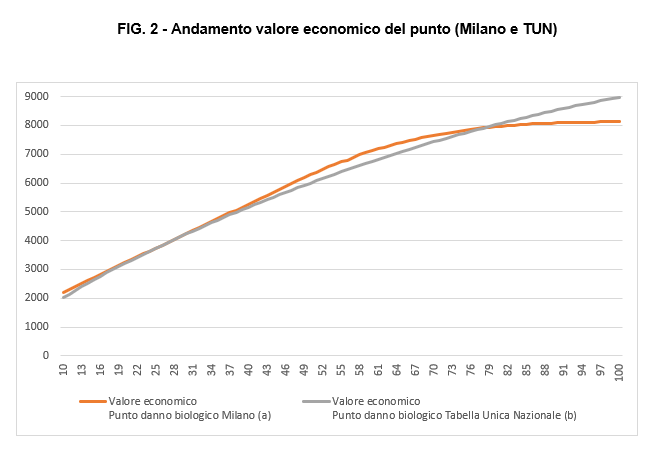

L'applicazione dei suddetti moltiplicatori conferisce al valore economico del punto di invalidità per le lesioni di non lieve entità l'andamento richiesto dalla legge (Fig. 2).

(segue) Confronto tra i moltiplicatori biologici TUN e Tabella di Milano

Compatibilmente al dettato normativo, la Tabella di Milano presenta moltiplicatori biologici crescenti all'aumentare del grado di invalidità. Ciò nonostante la serie dei moltiplicatori biologici non garantisce, contrariamente a quanto disciplinato dalla legge (art. 138 CAP, comma 2, punto c), risarcimenti più che proporzionali rispetto all'aumentare dei postumi.

Infatti, per percentuali di invalidità molto elevate, il valore del risarcimento tende a crescere a ritmi costanti o addirittura decrescenti (Fig. 3). Il modello proposto, invece, definisce per il risarcimento una serie di valori che rispetta il disposto normativo.

Il moltiplicatore biologico ottenuto per la Tabella TUN è maggiore rispetto a quello previsto dalla Tabella di Milano su tutti i gradi di invalidità al fine di garantire quanto più possibile il raccordo tra i valori monetari delle due tabelle, sebbene esse siano fondate su differenti punti base, nello specifico per la TUN il punto base previsto per le lesioni micropermanenti (di valore inferiore rispetto a Milano).

Si evidenzia inoltre come il modello proposto sia coerente anche con quanto disposto dalla legge per le lesioni di lieve entità, in quanto ricalca l'andamento più che proporzionale del risarcimento.

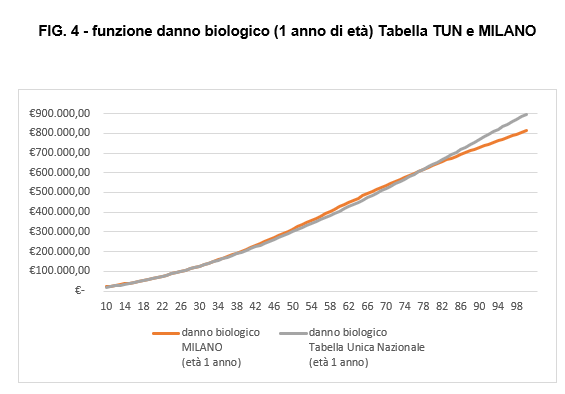

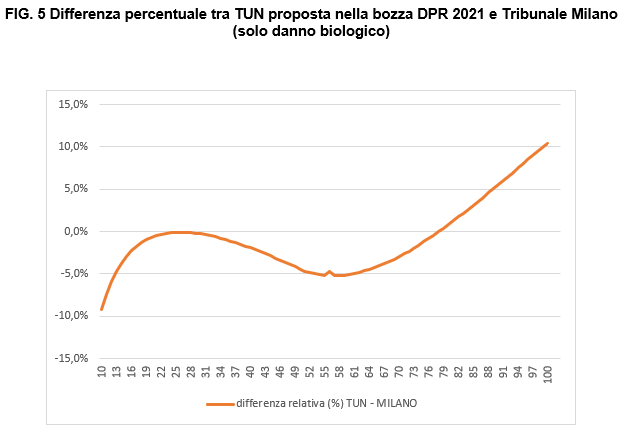

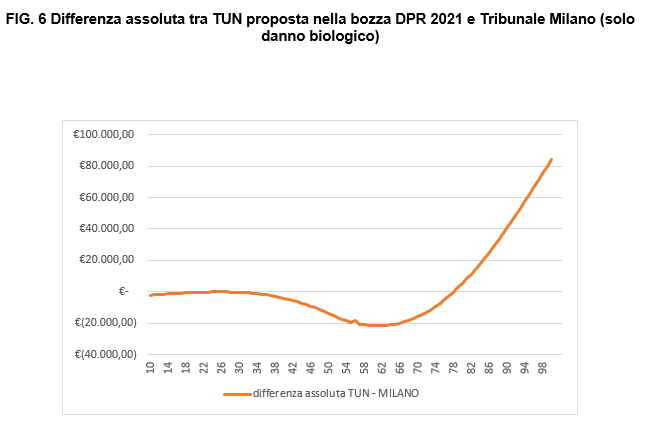

L'insieme delle scelte effettuate, sia per quanto riguardo la funzione matematica per il danno biologico, che relativamente ai vincoli ipotizzati nella Tabella TUN produce un effetto redistributivo sui gradi di invalidità inferiore e restituisce a partire dal 79° grado di invalidità importi monetari superiori a quella milanese (vedi figura 4). Si riportano di seguito la funzione danno biologico nonché le differenze (espresse in valori percentuali ed assoluti) tra la Tabella TUN e la tabella milanese (Figure 4, 5 e 6).

Il demoltiplicatore demografico per il decremento del valore economico del punto in funzione dell'età del danneggiato

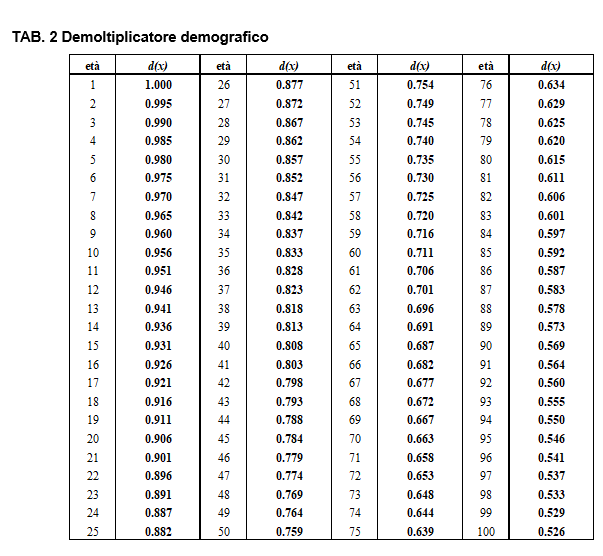

L'effetto demografico sulla quantificazione del risarcimento è un aspetto essenziale nella definizione delle tabelle risarcitorie.

Nella tabella TUN il demoltiplicatore d(x) è stato determinato tenendo conto della tavola di mortalità 2019 pubblicata dall'ISTAT, combinando la componente demografica con quella finanziaria, mediante il calcolo delle rendite vitalizie anticipate al tasso di interesse legale (i) pari allo 0,05% (con D.M. 11 dicembre 2020, pubblicato nella Gazzetta Ufficiale del 15 dicembre 2020, il Ministero dell'Economia e delle finanze ha fissato allo 0,01% in ragione d'anno, a partire dal 1° gennaio 2021).

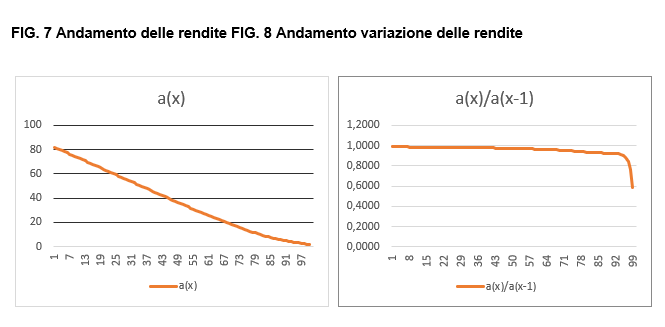

Per ciascuna età x è così possibile effettuare il calcolo delle relative rendite (ax), dato dalla somma dei contratti a capitale differito nEx (in altri termini le rate della rendita), ottenuti ponderando i tassi di sconto dei diversi periodi (vn) con le relative probabilità di sopravvivenza (npx).

Tale ponderazione in questo modo attualizza i valori monetari futuri, sia a livello finanziario che demografico.

In sintesi, il valore attuale medio della rendita è dato dalla seguente formula:

A partire dalla serie degli ax sono stati considerati i rapporti tra i valori delle rendite di un'età e quelle dell'età precedente. A tali rapporti è stato poi applicato un fattore costante di riduzione pari a quello adottato nel CAP (art. 139) per le lesioni di lieve entità (-0,005).

n.b. Il coefficiente -0,005 è il medesimo adottato per la Tabella delle lesioni di non lieve entità adottata dal Tribunale di Milano).

Considerando pari ad 1 il valore del demoltiplicatore per il primo anno di età, l'entità dei demoltiplicatori per le età successive è calcolata secondo la formula:

Si dà evidenza grafica delle grandezze utilizzate ai fini del calcolo del demoltiplicatore.

Nella Figura 7 è riportato il trend delle rendite che, dipendendo dalle probabilità di sopravvivenza, ne seguono l'andamento. La Figura 8 dà invece evidenza di come i rapporti tra rendite calcolate per età consecutive presentino un andamento piuttosto stabile fino ad età avanzate.

Di seguito si riporta la Tabella 2 dei risultati ottenuti relativamente al demoltiplicatore demografico.

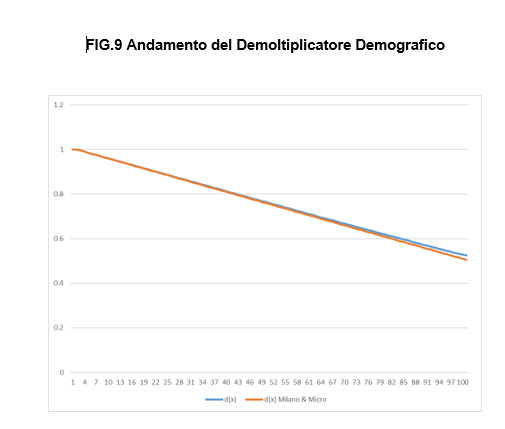

La TUN proposta, rispettando quanto disposto dall'art. 138, comma 2, punto d, di fatto determina peraltro una serie di coefficienti con un andamento molto simile a quello disposto dal Tribunale di Milano. Se ne riporta l'evidenza grafica (Figura 9).

In particolare, la scelta effettuata consente di pervenire ad una soluzione numericamente simile anche a quanto stabilito all'art. 139 del CAP (comma 1, lettera a) per le lesioni micropermanenti in cui “…L'importo così determinato si riduce con il crescere dell'età del soggetto in ragione dello 0,5 per cento per ogni anno di età…”.

Il comma d) dell'art. 138 del CAP stabilisce che: “il valore economico del punto è funzione decrescente dell'età del soggetto, sulla base delle tavole di mortalità elaborate dall'ISTAT, al tasso di rivalutazione pari all'interesse legale”.

L'interpretazione letterale di tale previsione normativa avrebbe potuto suggerire di ancorare il demoltiplicatore per età del soggetto danneggiato direttamente al valore attuariale delle rendite, calcolate al tasso di interesse legale.

Tuttavia, la mancata presa in considerazione del fattore moltiplicativo pari allo 0,5% comporterebbe effetti destabilizzanti sul sistema di calcolo dei risarcimenti, che sarebbero inficiati da continue oscillazioni dettate dalle modifiche apportate annualmente al valore ufficiale del tasso di interesse legale.

Infatti, ad esempio, ipotizzando un demoltiplicatore privato della costante moltiplicativa si otterrebbe che:

In tal caso la Tabella TUN sarebbe soggetta ad ampie oscillazioni degli importi dei risarcimenti, dovute esclusivamente alle variazioni dei valori attuariali delle rendite indotte dal livello del tasso di interesse legale di volta in volta in vigore.

A titolo di esempio, nell'ipotesi di un soggetto danneggiato di età pari a 20 anni ed invalidità percentuale pari al 35% si otterrebbero i seguenti risarcimenti distinti per tasso di interesse legale applicato e tipologia di demoltiplicatore impiegato.

TAB. 3 Demoltiplicatore demografico per diversi tassi d'interesse

Tasso di interesse legale

Demoltiplicatore direttamente ancorato alla serie di valori attuariali delle rendite vitalizie

Demoltiplicatore TUN

0,8% - dall'1.1.2019 al 31.12.2019

€ 146.520,47

€ 148.626,24

0,05% - dall'1.1.2020 al 31.12.2020

€ 133.434,10

€ 148.679,11

0,01% - in vigore dall' 1.1.2021

€ 132.506,76

€ 148.682,24

A prescindere dalla modalità di definizione del demoltiplicatore è bene ricordare quanto rilevato al riguardo da Rossetti, che esprimendosi nel 2011 sull'utilizzo del tasso di interesse legale previsto all'art. 138, comma 2, lettera (d) segnalava il rischio di tale correzione annuale, sostenendo che: “…il saggio legale varia con cadenza quasi annuale, e non è dato comprendere perché mai l'entità del risarcimento debba variare in funzione del momento in cui si è verificato il sinistro, a parità di lesioni e di età della vittima…”.

Il moltiplicatore per il danno morale

Il comma 1 dell'art. 138 del CAP prevede che la definizione della Tabella Unica Nazionale tenga conto non solo della normativa di settore ma anche della giurisprudenza di legittimità che si è espressa sull'argomento. Le Sentenze n. 901/2018 e 25164/2020 e le Ordinanze n. 8755/2019 e 7513/2018 della Suprema Corte indicano di separare la componente del danno morale, M(g,x), e quella del danno biologico, B(g,x).

In particolare, il giudice di legittimità ha ribadito che non costituisce duplicazione risarcitoria la congiunta attribuzione di una somma di denaro a titolo di risarcimento del danno biologico (lesione all'integrità psico-fisica della persona che esplica un'incidenza negativa sulle attività quotidiane e sugli aspetti dinamico relazionali della vita del danneggiato) e di un'ulteriore somma a titolo di risarcimento del danno morale (pregiudizi che non hanno fondamento medico-legale, perché rappresentanti la sofferenza interiore (il dolore dell'animo, la vergogna, la paura, la disistima di sé, la disperazione patiti dal soggetto in conseguenza della lesione), affermando inoltre che tali pregiudizi dovranno formare oggetto di separata valutazione e liquidazione.

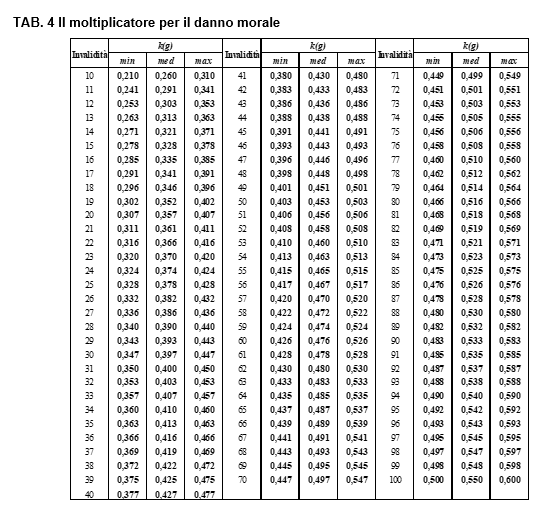

In ossequio al dettato normativo (art. 138, comma 2, lett. e), d.lgs. n. 209/2005), il risarcimento da danno morale è rappresentato da una percentuale, k(g), o moltiplicatore per danno morale, in aumento di quello da danno biologico e crescente all'aumentare di ogni punto di invalidità. La forbice percentuale prevista per il risarcimento a titolo di danno morale oscilla tra il 26% e il 55%.

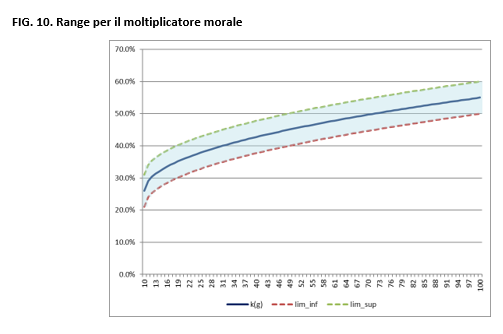

La definizione della Tabella TUN ha delineato il risarcimento da danno morale tenendo conto di quanto già previsto dalle tabelle sulle invalidità applicate nei distretti giudiziari di Milano e Roma.

Tali tabelle prevedono infatti un range percentuale rispettivamente compreso tra il 25% e il 50% senza previsione di alcuna personalizzazione per Milano e compreso tra il 5% e il 90% al lordo degli effetti dell'eventuale personalizzazione per Roma.

Differentemente da quanto previsto dalla Tabelle di Milano e Roma la Tabella TUN prevede che la percentuale di incremento del risarcimento a titolo di danno morale sia una funzione crescente continua e non una funzione a gradino (continua a tratti).

Inoltre, al fine di garantire una specifica personalizzazione del danno, sono stati previsti, in analogia con quanto stabilito dalla tabella adottata dal Tribunale di Roma, fasce di oscillazione in aumento o diminuzione dei valori incrementali previsti.

Pertanto, il moltiplicatore per danno morale k(g) è stato ottenuto tramite una scala di valori che parte dal 26% in corrispondenza del decimo grado di invalidità e arriva al 55% in corrispondenza del centesimo grado, ricalcando in parte l'andamento del moltiplicatore per il danno morale definito dal Tribunale di Milano.

Al fine di imitare l'andamento del moltiplicatore per il danno morale definito dal Tribunale di Milano è stata prescelta una forma funzionale di tipo potenza:

Di seguito si riporta la Tabella 4 e la Figura 10 dei risultati così ottenuti.

Come anticipato il Tribunale di Milano per il danno morale non definisce una serie progressivamente crescente rispetto ai gradi di invalidità (come disposto dall'art. 138, comma 2, punto e), ma fornisce dei valori costanti pari al 25% (0,25) fino al nono punto di invalidità, crescenti tra il decimo e il trentaquattresimo punto e che diventano fissi al 50% (0,5) per i successivi gradi di invalidità.

La Tabella TUN individua invece valori crescenti e progressivi per tutti i gradi di invalidità, a partire dal decimo punto, a differenza di quelli fissati dai Tribunali di Roma e Milano, come evidenziato nel grafico seguente.

Valutazione e personalizzazione del danno morale

Il comma 2 lettera e dell'art. 138 del CAP prevede che “al fine di considerare la componente del danno morale da lesione all'integrità fisica, la quota corrispondente al danno biologico stabilita in applicazione dei criteri di cui alle lettere da a) a d) è incrementata in via percentuale e progressiva per punto, individuando la percentuale di aumento di tali valori per la personalizzazione complessiva della liquidazione”.

Nel corso del 2019 l'IVASS, nell'ambito delle attività propedeutica alla definizione della proposta di tabella TUN, ha acquisito dalle imprese campioni di dati relativi ai sinistri pagati a titolo definitivo nell'esercizio precedente sia per il ramo R.C. auto che R.C. sanitaria.

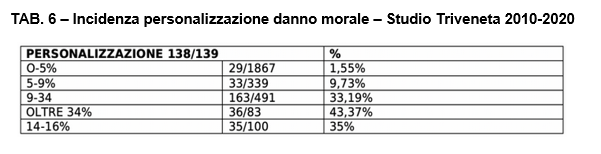

Nella survey condotta dall'IVASS sul Ramo R.C. auto è stata analizzata l'incidenza della personalizzazione a titolo di danno morale (grado di sofferenza correlato alla lesione fisica) nelle fasce di percentuali di invalidità 10-34 punti e 35-100 punti. I risultati di tale indagine forniscono un'indicazione utile ad una valutazione preliminare dell'entità delle personalizzazioni nei risarcimenti.

Come si può evincere dalla tabella di seguito riportata, per le macrolesioni di entità inferiore al 35° punto la personalizzazione a titolo di danno morale interviene in misura inferiore rispetto alle macrolesioni comprese nella fascia 35°-100° punto di invalidità.

Tali risultanze sono allineate sostanzialmente con quanto rilevato nello studio di circa 3000 consulenze tecniche di ufficio (CTU), prestate in altrettante sentenze nel periodo temporale 2010-2020, svolto dalla Società Medico legale Triveneta (SMLT) e pubblicato sul sito della SIMLA – Società Italiana di Medicina Legale e delle Assicurazioni (https://www.simlaweb.it/danno-biologico-danno-non-patrimoniale/).

La personalizzazione a titolo di danno morale risulta essere intervenuta nel 33% circa dei casi relativi alla fascia 10°-34° punto e nel 43% circa delle sentenze relative a macrolesioni ricomprese nella fascia 35°-100° punto di invalidità.

Nel medesimo studio sopra citato risulta essere stato analizzato il livello di “sofferenza menomazione correlata” indicato nelle CTU medico-legali e graduato sulla scala (https://www.simlaweb.it/wp-content/uploads/documenti/simla/iniziative/proposta-SIMLA-statement-05032018.pdf):

lieve

medio – lieve

medio

medio-elevato

elevato

elevatissimo

definito in accordo con i principi enunciati nello Statement ufficiale rilasciato dalla SIMLA nel 2018 “Accertamento e valutazione medico-legale della sofferenza morale” (https://www.simlaweb.it/wp-content/uploads/2018/05/documento-di-sintesi-sofferenza-morale-simla-def.pdf).

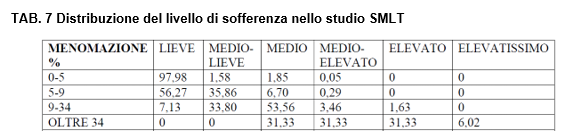

In particolare, lo studio condotto dalla Società medico-legale Triveneta (SMLT) ha evidenziato come a parità di invalidità percentuale accertata in sede medico-legale la sofferenza correlata alla lesione fisica presenti una rilevante variabilità relativamente al grado attribuito alla medesima.

Al riguardo lo studio cita come caso esemplificativo un sottocampione di 100 CTU relative a danneggiati con lesioni ricomprese nell'intervallo 14°-16° punto di invalidità, pertanto pressoché analoghe dal punto di vista quantitativo, sottolineando come “il livello di sofferenza menomazione correlata è risultato distribuita nel 7% con livello ‘lieve', nel 34% con livello ‘medio lieve', nel 56% con livello ‘medio', nel 1% con livello ‘medio elevato' e nel 2% con livello ‘elevato'”.

Lo studio citato conclude come “…Nella stima risarcitoria del ‘danno base non patrimoniale' non può sussistere un automatismo liquidativo della c.d. ‘personalizzazione' non essendo possibile trasferire in via automatica la componente di ‘sofferenza lesione – menomazione correlata' alla sola componente di disfunzionalità (temporanea o permanente) accertata in sede medico legale…” ovvero l'invalidità percentuale individuata.

Al riguardo un articolo pubblicato sempre dalla SMLT nel 2019 in merito alla personalizzazione del danno morale rileva come “…D'altra parte l'attuale scelta di percentuali di incremento “medio” correlati al crescere della sola “disfunzionalità accertata dal medico legale (IP), cozzerebbe con gli stessi “principi di statistica” che prevedono necessariamente – per tali applicazioni - la presenza di parametri non solo al di sopra della media, ma anche al di sotto della “media” ponderata, a parità di IP accertata…”.

La scelta di modulare in fasce il danno morale effettuata per la proposta di tabella TUN appare pertanto compatibile con le evidenze empiriche medico-legali emerse dallo studio sopra citato.

La distribuzione percentuale dei livelli di sofferenza indicati dai medici legali nel campione di perizie osservate nello studio della SMLT mostra per la fascia 10°- 34° punto di invalidità un grado non inferiore a quello “medio” nel 60% circa dei casi e relativamente alla fascia 35°-100° punto di invalidità un grado mai inferiore al “medio” e nel 40% circa dei casi un livello “elevato” o “elevatissimo”.

Si ritiene ragionevole supporre pertanto che nell'ambito di un risarcimento per macrolesioni alla persona derivanti da sinistri R.C. auto o R.C. sanitaria, in presenza di allegazioni ed elementi che attestino la sussistenza di sofferenza correlata alla lesione fisica patita dal soggetto leso, l'attribuzione della quota di risarcimento dovuta a titolo di danno morale possa:

avvenire frequentemente in misura “media” per la fascia 10° - 34° punto di invalidità

avvenire esclusivamente in misura “media” oppure “massima” per la fascia 35°-100° punto di invalidità.

Analisi dei risarcimenti sui rami RC sanitaria e RC auto nell'anno 2018

La definizione della Tabella TUN ha comportato una fase di simulazione dei risarcimenti che le imprese assicurative avrebbero liquidato a seguito dell'introduzione della medesima.

La simulazione ha interessato i rami RC Sanitaria ed RC Auto nell'anno 2018 e ha richiesto come detto sopra l'acquisizione da parte di IVASS dei dati di dettaglio relativi ai sinistri liquidati a titolo definitivo in entrambi i rami. L'obiettivo è stato quello di confrontare il totale liquidato simulato, considerando la Tabella TUN e la tabella di Milano, e il totale effettivamente liquidato dal mercato.

Il confronto ha mostrato un'equiparazione di fatto tra le proiezioni della Tabella TUN, della Tabella di Milano e (a meno della personalizzazione concessa dall'art. 138 del CAP al giudice) del mercato. Ciò significa che l'applicazione della Tabella TUN garantirebbe ai danneggiati un pieno ristoro e nel contempo non comporterebbe un incremento dei risarcimenti complessivi. Un'ulteriore considerazione riguarda, infatti, l'assenza di impatti sul fabbisogno tale da comportare un corrispondente aumento dei prezzi dell'assicurazione obbligatoria di R.C. sanitaria ed R.C. auto, scongiurando ripercussioni su tutta l'ingente platea degli assicurati/consumatori.

Il comma 1 dell'art. 138 del CAP, così come riscritto dalla Legge Concorrenza n. 124/2017, richiede espressamente tale requisito.

Sempre in tal senso si è espresso il giudice delle leggi chiamato a decidere sulla legittimità costituzionale dell'art. 139 (danno non patrimoniale per lesioni di lieve entità) del D.lgs. n. 209/2005: “In un sistema, come quello vigente, di responsabilità civile per la circolazione dei veicoli obbligatoriamente assicurata – in cui le compagnie assicuratrici, concorrendo ex lege al Fondo di Garanzia per le vittime della strada, perseguono anche fini solidaristici, l'interesse risarcitorio particolare del danneggiato deve comunque misurarsi con quello, generale e sociale, degli assicurati ed avere un livello accettabile e sostenibile dei premi assicurativi” (Sentenza Corte Costituzionale n. 235/2014) ritenendo al contempo pertanto legittimo porre un limite ai risarcimenti in ambito di infortunistica stradale.

I rami oggetto della rilevazione dell'IVASS, che nel 2018 hanno dato luogo a pagamenti rispettivamente pari a circa 4,5 miliardi di euro (ramo RC Auto) (“L'Assicurazione Italiana 2018-2019”, ANIA (2019)), di cui circa 2 miliardi relativi a decessi dei soggetti lesi e pertanto esclusi dal perimetro di applicazione della tabella TUN proposta e 427 milioni di euro (ramo RC sanitaria) (“L'Assicurazione Italiana 2018-2019”, ANIA (2019).) circa per sinistri con lesioni fisiche superiori a 9 punti percentuali di invalidità, sia a titolo definito che parziale.

Le variabili di interesse esplorate nello studio sono state: il grado di invalidità, l'età del danneggiato e l'importo liquidato relativo al danno non patrimoniale. Quest'ultimo è stato disaggregato nelle componenti di danno biologico, danno morale e personalizzazione, laddove disponibili nei dati trasmessi dalle imprese assicurative.

I dati così rilevati sono stati utilizzati per la definizione e la conseguente validazione del modello definito per la TUN.

Nei successivi paragrafi si riportano le principali caratteristiche dedotte dall'analisi delle rilevazioni effettuate.

Settore RC sanitaria

L'IVASS ha eseguito uno studio campionario sulla sinistrosità ed entità dei risarcimenti corrisposti ai danneggiati nel settore della responsabilità sanitaria.

Il campione selezionato è rappresentativo dei sinistri pagati totalmente, escludendo pertanto tutti i sinistri pagati parzialmente, per responsabilità imputabile a strutture sanitarie pubbliche e private per fatto proprio o altrui (cfr. art. 7 legge n. 24/2017: "la struttura sanitaria o sociosanitaria pubblica o privata che, nell'adempimento della propria obbligazione, si avvalga dell'opera di esercenti la professione sanitaria, anche se scelti dal paziente e ancorché non dipendenti della struttura stessa, risponde, ai sensi degli artt. 1218 e 1228 del codice civile, delle loro condotte dolose o colpose").

Per ciascun sinistro sono state riportate le voci di danno biologico, danno morale ed eventuale personalizzazione e/o spese legali di controparte, riconosciute in via transattiva o giurisdizionale.

Il campione dei sinistri analizzati inoltre descrive la distribuzione delle età dei danneggiati, delle entità delle lesioni e del grado di responsabilità attribuita alla struttura sanitaria o ai propri operatori.

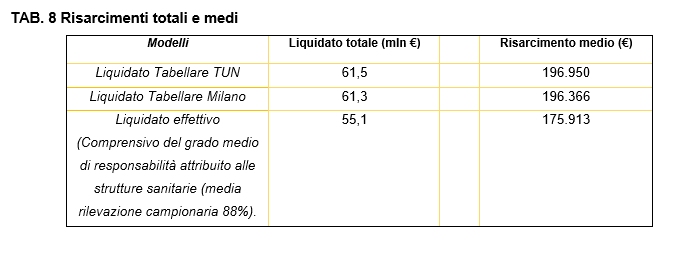

I sinistri campionati hanno dato luogo nell'anno 2018 a risarcimenti per un importo pari a 55,1 mln di euro, che rappresenta più del 15% delle somme liquidate nel corso dell'anno. L'importo totale si divide approssimativamente in 36,5 mln di euro a carico delle imprese assicurative e in circa 18,6 mln di euro a carico delle strutture sanitarie.

Nel ramo RC sanitaria la partecipazione al rischio del soggetto assicurato è una caratteristica non trascurabile. Infatti, nell'ultimo decennio, al fine di limitare i premi delle polizze a carico delle strutture sanitarie, sono state introdotte clausole di franchigia aggregata, soppiantate successivamente da clausole di franchigia fissa/assoluta su singolo sinistro. La maggior parte delle polizze attualmente commercializzate prevede l'impiego delle suddette clausole di franchigia.

Ulteriore aspetto di cui tener conto nella definizione dei risarcimenti in ambito di medical malpractice è rappresentato dall'individuazione del grado di responsabilità nella produzione dell'evento dannoso attribuibile all'assicurato, ovvero le strutture sanitarie e/o loro operatori.

Nell'ambito sanitario l'accertamento del grado di responsabilità è un processo molto più complesso e nel contempo meno certo che nel ramo R.C. auto. Le valutazioni non trovano fondamento su dati oggettivi (rapporti di Autorità/testimonianze sul fatto storico), ma su complesse relazioni medico-legali che spesso differiscono l'una dall'altra.

Ciò comporta che in un tale contesto si registri inevitabilmente un contenzioso giudiziario significativo (67%) ed un'alta numerosità di sinistri (26%) definiti con un grado di responsabilità inferiore al 100%.

Altra caratteristica peculiare del settore RC sanitaria è la modalità di quantificazione delle lesioni nel caso in cui il danneggiato, già portatore di patologie invalidanti pregresse, identificati da una data percentuale di invalidità, subisca ulteriore lesioni al bene salute a seguito dei trattamenti medici ricevuti. Dal campione dei dati analizzati per i sinistri pagati a titolo definitivo nel 2018 tale casistica risulta rappresentare ben oltre il 10% dei casi di soggetti lesi.

In questo caso infatti la giurisprudenza indica come criterio generale di quantificazione del risarcimento la differenza tra il risarcimento corrispondente alla percentuale di invalidità “finale” ed il risarcimento corrispondente alla percentuale di invalidità “iniziale”. La differenza tra le percentuali finale ed iniziale viene definita come “danno differenziale”.

La giurisprudenza peraltro ha ponderato il sopra citato criterio di quantificazione del risarcimento concedendo al giudice il “potere-dovere” di applicare correttivi nell'eventualità in cui il calcolo conduca “per effetto della progressività delle tabelle, a risultati manifestamente iniqui per eccesso o per difetto”, come riportato nella Sentenze n. 28986/2019 e n. 514/2020 della Cassazione civile sezione III.

Settore RC auto

Il settore RC auto è intrinsecamente caratterizzato da frequenze e tipologie di lesioni tipiche del ramo. La maggior parte dei sinistri infatti produce solitamente danni di natura non differenziale.

Statistiche desunte dall'analisi della Banca Dati Sinistri gestita dall'IVASS denotano per il ramo RC auto una percentuale di danneggiati contraddistinti da lesioni pregresse indicativamente inferiore al 2%.

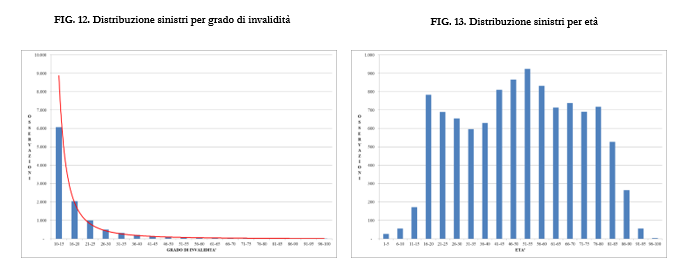

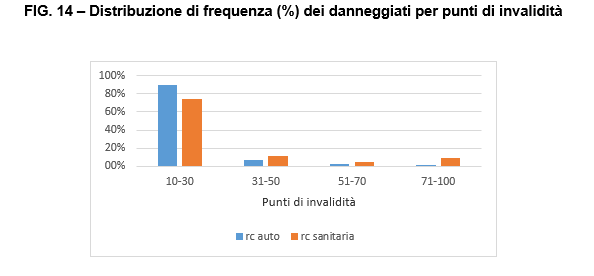

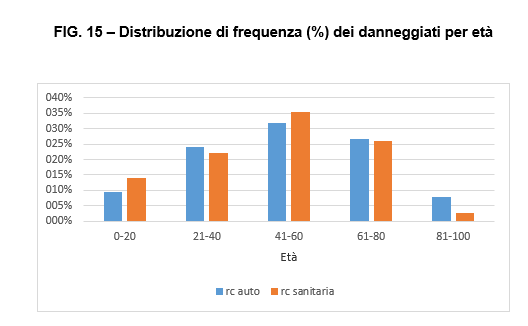

Un'analisi dei sinistri RC auto ha evidenziato come le effettive fattispecie di danno seguano una distribuzione asimmetrica, in quanto la maggior parte dei sinistri produce lesioni di lieve entità. Nello specifico il 96% delle lesioni a persona restano ricomprese entro il 45° grado di invalidità e circa il 76% entro il 20°.

Relativamente all'età dei soggetti danneggiati si nota una sostanziale assenza di lesioni con invalidità importanti per soggetti con età inferiore ai 16 anni o superiore agli 85.

Nello specifico la distribuzione per età appare approssimativamente tri-modale in quanto risultano evidenti maggiori frequenze di danneggiati nelle fasce di età attorno i 20, i 55 e gli 80 anni.

Per maggiore chiarezza espositiva si riportano le Figure 1 e 2 raffiguranti la distribuzione dei sinistri per grado di invalidità e quella per età.

Validazione del modello

Le ipotesi impiegate per la costruzione della Tabella TUN sono state infine verificate simulando i risarcimenti che sarebbero stati erogati utilizzando la suddetta proposta di Tabella e confrontandoli con quelli calcolati tramite l'applicazione della Tabella dell'Osservatorio di Giustizia Civile di Milano (Tabella Milano).

Infine, entrambe le proiezioni sono state raffrontate con i risarcimenti effettivamente erogati dalle imprese (Risarcimenti effettivi).

Come già detto in precedenza il fine di tale attività è stato quello di conformarsi al comma 1 dell'art. 138 del CAP così come riscritto dalla Legge Concorrenza n. 124/2017.

(segue) Settore RC sanitaria

Il confronto tra la Tabella TUN, la Tabella Milano e i Risarcimenti effettivi ha tenuto conto del grado di invalidità e dell'età dei singoli danneggiati, nonché della quota di responsabilità riconosciuta alle strutture sanitarie assicurate (al netto delle eventuali personalizzazioni e/o spese legali).

Quanto riportato denota come l'effetto conseguente all'applicazione della Tabella TUN comporti una sostanziale invarianza con l'entità dei risarcimenti determinati tramite l'applicazione del sistema tabellare milanese.

Il risarcimento a seguito di menomazioni che incidano in maniera rilevante su specifici aspetti dinamico-relazionali personali documentati e obiettivamente accertati, come sancito nell'art. 138 d.lgs. 209/2005, può essere oggetto di personalizzazione da parte del giudice. Nella Tabella TUN la percentuale massima di personalizzazione è quindi pari al 30% mentre nel sistema milanese è pari al 50%.

L'analisi del campione di sinistri del ramo R.C. sanitaria ha evidenziato che tali personalizzazioni sono spesso considerate nelle decisioni giudiziali o nelle transazioni di giudizi già precedentemente incardinati (50% circa nel caso dei sinistri oggetto del campione). Il 16% circa dei risarcimenti stabili su sentenza contempla personalizzazione del giudice (quindi nel range 0%-30% rispetto all'importo tabellare di Milano) nel 30% dei casi.

(segue) Settore RC auto

Analogamente all'analisi effettuata sui dati campionari relativi al settore della RC sanitaria è stata condotta una ulteriore analisi indirizzata al settore RC auto.

È stato pertanto simulato quanto avrebbero risarcito a titolo di danno non patrimoniale (biologico + morale) le imprese applicando la Tabella TUN e applicando la Tabella di Milano, considerando per la prima un danno morale di media entità e per la seconda il danno morale previsto dall'Osservatorio della Giustizia Civile di Milano.

Tali simulazioni sono stata infine confrontate con il totale effettivamente liquidato dal mercato nel 2018 per i sinistri del campione. Di seguito se ne riportano le risultanze:

- Totale liquidabile da Tabella TUN pari a € 790.544.824

- Totale liquidabile da Tabella Milano pari a € 817.588.435

- Totale liquidato effettivo dal Mercato pari a € 909.203.804

Si nota come la Tabella TUN e le Tabelle dell'Osservatorio della Giustizia Civile di Milano conducano a risultati abbastanza simili.

La differenza tra il totale liquidato da Tabella TUN e il totale liquidato effettivo del mercato potrebbe apparire ampia, ma deriva essenzialmente dall'assenza nelle simulazioni della personalizzazione del giudice (max 30% ai sensi dell'art. 138 del CAP, comma 3). Al riguardo, analizzando i dati dell'indagine condotta sulle imprese, l'incidenza media di tale personalizzazione sul liquidato effettivo è risultata essere nell'ordine del 15%.

Confronto tra settore RC sanitaria e settore RC auto

Come già detto in precedenza a seguito dell'introduzione delle Legge n. 24/2017 (Legge Gelli) l'ambito di applicazione della Tabella Unica Nazionale è stato esteso, oltre che ai sinistri del ramo R.C. Auto, anche a quelli del ramo RC Sanitaria.

Tuttavia, è bene sottolineare come i due settori assicurativi in questione presentino una diversa distribuzione dei sinistri per entità delle lesioni e fasce d'età, come riportato nelle Figure 14 e 15.

Il campione analizzato dei sinistri del settore RC sanitaria ha registrato una frequenza di oltre il 15% in meno di sinistri con danni a persona con invalidità nell'intervallo 10-30 punti rispetto a quello RC auto.

Significative differenze sussistono nella distribuzione dei sinistri anche nelle altre fasce considerate, con una punta nell'intervallo 71-100 punti, caratterizzata tra l'altro dalla presenza dei sinistri neonatali c.d. baby cases.

Ulteriori differenze emergono anche per quanto concerne la distribuzione per fasce di età dei danneggiati.

Nel settore RC auto si nota una minore presenza di danneggiati nella fascia 0-20 anni e in quella 40-60 anni (l'età media al ricovero in Italia nel 2017 è infatti 56,7 anni - Fonte: Istituto Superiore di Sanità), intervalli in cui si concentra circa il 10% in più di soggetti danneggiati nel settore R.C. sanitaria. Situazione opposta si verifica per gli intervalli 21-40 anni e 81-100 anni.

L'attività di validazione della Tabella TUN così come definita in precedenza ha dovuto necessariamente conto di tali peculiarità nella stima dell'impatto derivante dal suo impiego in luogo della Tabella di Milano per il risarcimento dei sinistri R.C. sanitaria ed R.C. Auto.

Pertanto, a fronte di risarcimenti calcolati sulla base dell'utilizzo della TUN complessivamente inferiori del 3% circa rispetto al sistema tabellare milanese per il ramo RC auto, nel ramo RC sanitaria invece, stante la maggiore presenza di danneggiati con macro-invalidità gravi e gravissime (oltre il 70%) ed il riconoscimento di risarcimenti superiori da parte della TUN su tale fascia di invalidità, si riscontra una pressoché perfetta invarianza.

Alcuni esempi pratici

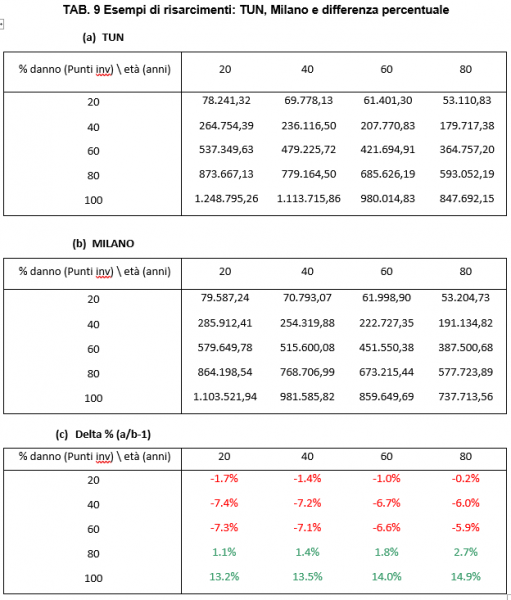

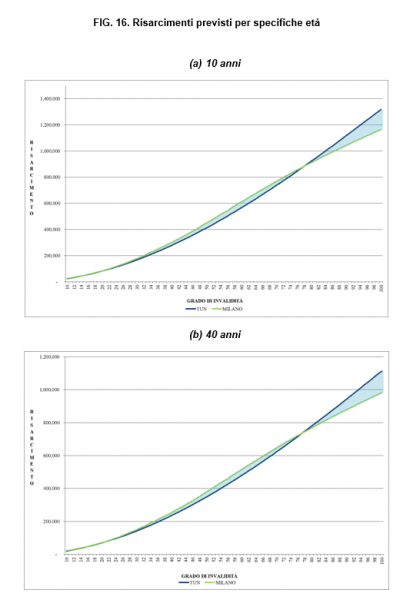

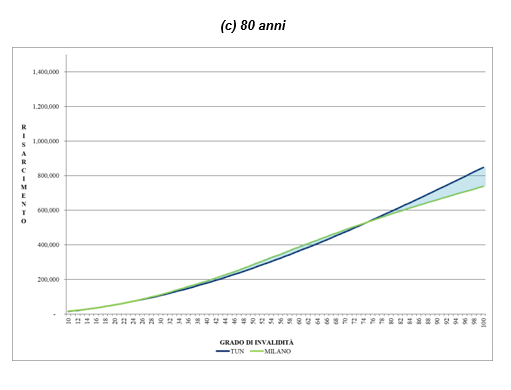

La TUN risulta essere abbastanza vicina a quella del Tribunale di Milano fino ai 20 punti di invalidità. Dai 20 ai 60 punti risulta essere inferiore con un delta massimo percentuale intorno al 9%. Intorno ai 78 punti di invalidità si incrocia nuovamente con quella di Milano per poi chiudere sopra del 13/14% ai 100 punti di invalidità.

Dal punto di vista grafico il differenziale tra i due modelli (per le età 10-40-80 anni) è così rappresentabile:

Appendice. La determinazione del moltiplicatore biologico

Per garantire la progressività e più che proporzionalità del risarcimento, al crescere del grado di invalidità - evitando al contempo un'accelerazione eccessiva del tasso di crescita per i gradi di invalidità più elevati - è stata imposta la seguente condizione sulla derivata seconda di b(g):

ovvero derivata seconda sempre positiva e decrescente. La derivata seconda rappresenta l'accelerazione dell'incremento dei risarcimenti in funzione del grado di invalidità. L'accelerazione massima si ha per il grado di invalidità pari a 10, mentre l'accelerazione via via decresce sino ad annullarsi per il grado di invalidità pari a 100. Progredendo verso le fasce di invalidità più elevate l'effetto di più che proporzionalità, pur rimanendo sempre valido, diminuisce.

Partendo dalla definizione della derivata seconda della funzione risarcitoria del danno biologico al primo anno di età del danneggiato b(g) e integrandola a ritroso si ottiene la funzione primitiva nella sua forma generale:

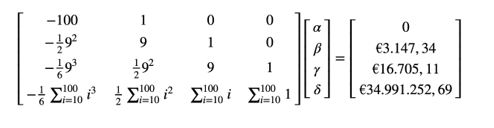

Avendo così definito le quattro condizioni utili all'individuazione della funzione b(g)è stato risolto il sistema di seguito riportato:

La risoluzione ha comportato la riscrittura del sistema in forma matriciale equivalente:

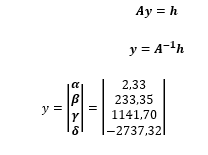

Il risultato della soluzione algebrica del sistema, in cui A è la matrice (4x4) dei coefficienti, y è il vettore delle soluzioni e h è il vettore dei termini noti, è di seguito riportato:

Date le soluzioni del sistema, per ogni grado di invalidità, l'ammontare di risarcimento è ottenuto calcolando la seguente espressione:

Si ottiene, dunque, un vettore dei risarcimenti indipendente dalla componente demografica da cui si è proceduto a computare il valore puntuale dei moltiplicatori per ogni grado di invalidità, dividendo per il punto base adottato e per il corrispondente grado di invalidità: